Найти эксперта

Найти эксперта

Сущность и классификация

Каждая фирма стремится к высоким позициям на конкурентном рынке. Более низкая себестоимость продаж в данном случае является большим преимуществом. Поэтому в общей политике по оптимизации себестоимости учитываются и затраты, связанные с логистикой, перемещение товаров по логистической цепи.

Фирмы, реализующие свою продукцию, часто сталкиваются с проблемой логистического учета. Особенно такой учет актуален для производственных предприятий, предприятий по сборке готовой продукции, оптовых предприятий торговли. Важным критерием эффективности учета являются затраты по логистике или логистические затраты, а также динамика данных расходов и повышение прибыли.

Под логистическими затратами понимаются все суммарные издержки на осуществление логистического обслуживания, то есть оформление заказов, закупка продукции, складирование, транспортировка, хранение, отгрузка, а также затраты на трудовые кадры, связанные с осуществлением данных операций.

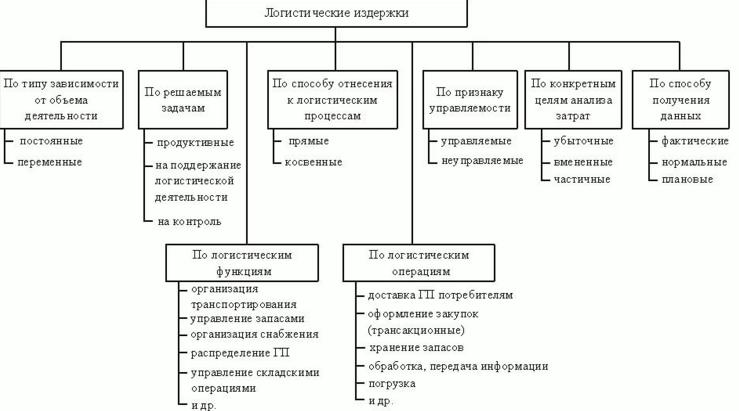

Рассмотрим общую классификацию на рисунке 1 для рассматриваемых издержек, так как это важно для осуществления учета.

Особенности учета

Существует две главные особенности при осуществлении логистического учета:

- необходимо выявлять абсолютно все затраты, связанные с логистическими операциями;

- расходы необходимо группировать не по структурным подразделениям, а по логистическим операциям, выполняющим различные функции.

Выделяемый традиционный подход к учету издержек не является эффективным для учета издержек. Логистический подход предполагает вводить учет затрат на всей линии движения материального потока по операциям.

При учете важно помнить, что на рассматриваемые издержки оказывают сильное влияние:

- цены товаров и услуг;

- предлагаемый ассортимент и товарная номенклатура;

- габариты, размер упаковки и тары;

- вес;

- устойчивость, хрупкость, восприимчивость товаров к повреждениям;

- условия перевозки.

Основные требования к концепции учета

Выдвигаются следующие важные требования, которые необходимо выполнять при реализации учета в рассматриваемой сфере:

- выделяются те затраты, которые появляются в результате реализации каждой отдельной функции логистики (можно посмотреть на рисунке 1);

- ведется учет издержек по различным процессам логистики в целях нахождения специальных затрат, которые могут возникнуть в разных структурных подразделениях, но будут объединены одним процессом;

- формирование данных о наиболее высоких и низких затратах;

- формирование данных о связи наиболее высоких и значительных затрат;

- вычисление изменения затрат, которые появляются в случае , если от определенного процесса принято решение отказаться;

- целесообразно выявлять и рассчитывать затраты всех агентов логистической цепи, для того, чтобы понять систему взаимодействия и найти пути снизить затраты.

Показатели, используемые для учета

Рассмотрим самые главные индикаторы, которые характеризуют эффективность учета в логистической сфере:

- общая сумма издержек на логистику и динамика;

- доля логистических расходов в общей сумме расходов;

- длина логистического цикла;

- рентабельность логистических издержек и динамика;

- количество обработанных заказов за определенный промежуток времени;

- логистические затраты на единицу реализованной продукции;

- рентабельность грузоперевозок;

- стоимость заказов и работ посредников в логистической цепи.

Также показатели принято группировать по следующим категориям:

- работа складов;

- эффективность использования складов;

- уровень сохранности продукции;

- финансовые показатели;

- уровень удовлетворенности потребителей.

Найти эксперта