Найти эксперта

Найти эксперта

Правовые аспекты

Выпуск и обращение ценных бумаг регулируется государством на законодательном уровне:

- Гражданским кодексом;

- Федеральным законом «О рынке ценных бумаг»;

- Некоторыми иными.

Ценной бумагой признается зафиксированные права на удовлетворение обязательств при ее предъявлении, а также права владения, распоряжения ею и пр.:

- в виде документа – то есть на специальном бланке с заполнением всех необходимых реквизитов и указанием существенной информации в соответствие с требованиями законодательства;

- в виде записи в специальном реестре.

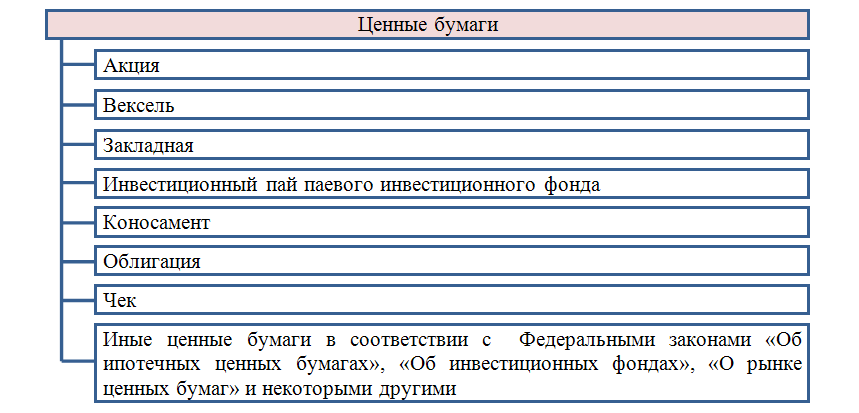

В Гражданском кодексе содержится перечень возможных ценных бумаг, которые наглядно представлены на рисунке 1.

Бухгалтерский учет

В соответствие с нормами Федерального закона «О бухгалтерском учете» в учетной системе могут быть зафиксированы только те факты хозяйственной жизни, которые подтверждены документально. Причем такие документы должны быть оформлены с соблюдением всех обязательных требований к ним, включая реквизиты. В силу своей специфики ценные бумаги могут быть представлены в бумажной форме, чаще всего, на специальном бланке. Однако некоторые из них не имеют такого выражения в форме документа, то есть являются бездокументарными. В данном случае права, связанные с владением ими, подтверждается с помощью выписки из специального реестра.

Отражение в системе бухгалтерского учета экономического субъекта ценных бумаг зависит от их вида.

-

Векселя, выданные векселедателем (а при некоторых условиях – его держателем) вместо оплаты по договору – являются средством расчета и учитываются обособленно на отдельном субсчете счета 62 или 76.

В качестве дебиторской задолженности векселя отражаются в следующих случаях:

- Вексель выдан непосредственно векселедателем;

- Вексель выдан его держателем, и он не предполагает получение дополнительного дохода по нему (беспроцентный либо его величина обязательств больше его номинала).

-

Собственные акции, выкупленные у акционеров – в разделе капитала на счете 81.

Выкуп может производиться:

- в акционерных обществах ранее выпущенных им акций;

- в иных экономических субъектах – долей их участников.

Среди причин проведения данной операции можно назвать нижеследующие:

- Намерение обеспечить наиболее выгодные условия обращения для своих акций;

- Предотвращение поглощения компании другими экономическими субъектами;

- Реорганизация;

- Увеличение доходности акций.

Замечание 1В дальнейшем выкупленные акции могут числиться на балансе организации сколько угодно долго, а также аннулироваться или снова выпуститься в обращение.

-

Все прочие ценные бумаги – в качестве финансовых вложений на счете 58.

Их надлежит учитывать как финансовые вложения при соблюдении критериев, которые предусмотрены для них ПБУ 19/02.

В соответствие с требованиями названного Положения учет ценных бумаг осуществляется обособленно от других активов и аналогичных ценностей. Должна быть отражена следующая аналитика:

- Тип ценной бумаги;

- Наименование эмитента;

- Срок погашения обязательств;

- Некоторые другие сведения.

Поступление на баланс экономического субъекта ценной бумаги осуществляется по стоимости ее приобретения, включая следующие расходы:

- Стоимость ценной бумаги;

- Оплата посреднических и консультационных услуг;

- Пошлины и сборы, которые не подлежат возмещению;

- Иные расходы.

Ценные бумаги могут приобретаться по стоимости ниже их номинала, в таком случае учетная политика субъекта хозяйствования должна предусматривать выбор варианта их учета с доведением балансовой стоимости до ее номинала путем отражения прочего дохода или без такой операции.

Замечание 2По ценным бумагам, которые поставлены на учет в качестве финансового вложения, начисляется доход их эмитентом, который отражается у инвестора в качестве прочего дохода на счете 91.

Найти эксперта