Найти эксперта

Найти эксперта

Компания может получить акции или доли другой организации двумя способами:

- как учредитель при первичном размещении акций;

- приобрести их по договору купли-продажи у акционера или участника общества.

Факт получения акций или долей в результате сделки купли-продажи финансовых вложений должен быть подтвержден первичным документом. Он может быть составлен в произвольной форме. Это может быть акт приема-передачи акций или долей, в котором указаны обязательные реквизиты в соответствии с п.$2$ статьи $9$ Закона № $402$-ФЗ. Для подтверждения факта приобретения акций необходимы выписки из счета депо или реестра ценных бумаг. Это обусловлено специфическим порядком перехода прав собственности на данный вид активов.

Рисунок 1.

Для целей бухгалтерского учета приобретенные у другого предприятия акции или доли, являются финансовыми вложениями согласно п.п. $2,3$ ПБУ$19/02$. Приобретенные доли учитываются на счете 58 «Финансовые вложения» субсчет $1$ «Паи и акции». При приобретении акций (долей) делается проводка:

- Дебет $58-1$ «Финансовые вложения. Паи и акции»

- Кредит $76$ «Расчеты с разными дебиторами и кредиторами»

Аналитический учет полученных акций или долей организовывается по признакам:

- поштучно (каждую акцию или долю);

- однородными совокупностями (сериями, партиями и т. д.).

В аналитическом учете должна раскрываться следующая информация:

- наименование эмитента,

- номер, серия ценных бумаг,

- номинальная цена,

- покупная цена,

- расходы, обусловленные приобретением,

- общее количество,

- дата покупки,

- место хранения и т. д.

Единица учета определяется таким образом, чтобы можно было сформировать достоверную и полную информацию об акциях, обеспечить контроль их наличия и движения, оптимизировать работу бухгалтера. Выбор единицы учета и основные правила раскрытия информации о финансовых вложениях необходимо отразить в учетной политике предприятия для целей бухгалтерского учета. Данный порядок установлен п. $5–7$ ПБУ$19/02$ и п. $7-8$ ПБУ$1/2008$.

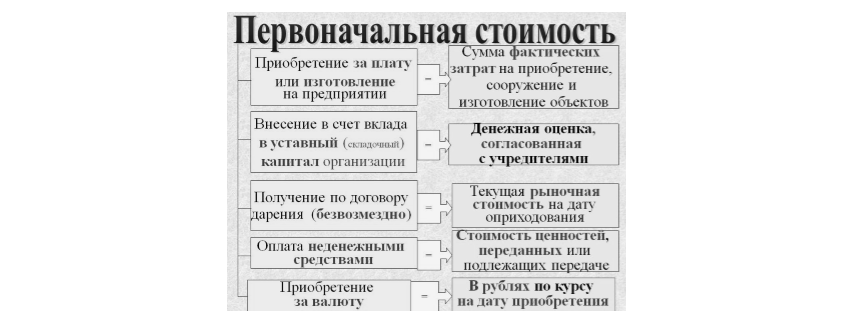

Полученные финансовые вложения учитываются по их первоначальной стоимости, которая включает:

- стоимость приобретения акций или долей;

- стоимость информационных, консультационных услуг, обусловленных приобретением акций или долей;

- вознаграждение посредников;

- прочие затраты, прямо связанные с приобретением акций или долей;

- суммы НДС с расходов, связанных с приобретением акций или долей.

Данный порядок установлен пунктами $8$ и $9$ ПБУ$19/02$, п.$2$ статьи $170$ Налогового кодекса РФ и подпунктом $12$ п. $2$ статьи $149$ НК РФ.

Впоследствии стоимость приобретенной доли в уставном капитале компании не изменяется. За исключением, когда уставной капитал увеличивается путем внесения учредителями дополнительных вкладов. Уменьшение и увеличение суммы уставного капитала без привлечения дополнительных средств учредителей никак не влияет на стоимость финансовых вложений. Это обусловлено тем, что при изменении уставного капитала организации учредитель не несет затрат, поэтому и стоимость финансовых вложений, которая отражена на счете $58.1$ «Паи и акции», не подлежит изменению.

Затраты, которые прямо взаимосвязаны с приобретением ценных бумаг, можно учитывать в бухгалтерском учете не в первоначальной стоимости, а единовременно в составе прочих расходов предприятия. Так обычно поступают, когда сумма затрат на приобретение ценных бумаг (за исключением их стоимости) несущественно отклоняется от стоимости их приобретения. Расходы, признанные несущественными, признаются прочими в отчетном периоде, когда ценные бумаги были приняты к учету. Данный порядок учета установлен в п. $11$ ПБУ$19/02$ и Инструкцией к плану счетов.

Возможность единовременного учета в прочих расходах компании затрат на приобретение ценных бумаг, а также критерии оценки существенности расходов необходимо отразить в учетной политике компании для целей бухгалтерского учета.

Общехозяйственные расходы в первоначальной стоимости акций или долей не учитываются. Если акции или доли приобретались на заемные средства, то проценты по кредитам и займам в первоначальную стоимость не включаются.

Рисунок 2.

При всех методах расчета налога на прибыль операция по приобретению акций или долей до момента их выбытия не оказывает влияния на налогообложение. Это связано с тем, что стоимость приобретенных ценных бумаг до выбытия не отражается в расходах. При этом стоимость приобретения акции или доли, необходимо зафиксировать в регистрах налогового учета. Это определено статьей $313$ НКРФ.

Стоимость долей или акций требуется для расчета результата от их реализации или другой формы выбытия. Цена сделки с акциями при этом должна соответствовать рыночной цене.

Расходы, связанные с приобретением акции или доли, включаются в стоимость приобретения. Их необходимо учесть в момент реализации доли. Если в бухгалтерском учете предприятие списывает несущественные затраты, обусловленные приобретением, в прочие расходы, то возникнет вычитаемая временная разница и соответственно отложенный налоговый актив. Который погасится в момент выбытия приобретенных финансовых вложений.

Расходы, связанные с обслуживанием приобретенных ценных бумаг, учитываются в составе внереализационных расходов. Операции по реализации акций или долей не облагаются НДС независимо от статуса продавца: организация или физическое лицо. Поэтому при приобретении акций или долей у организации не возникает права на вычет этого налога. Входной налог на добавленную стоимость с расходов, связанных с приобретением акций или долей к вычету не принимается. Это обусловлено тем, что операции, для которых произведены расходы, НДС не облагаются. Сумму налога при этом необходимо включить в стоимость приобретенных работ, услуг. Такой порядок изложен в пункте $2$ ст. $170$ НК РФ.

Найти эксперта