Понятие финансовых вложений

Финансовые вложения подразумеваю собой размещение свободных денежных средств предприятия в другие организации путем приобретения ценных бумаг, выдачи долгосрочных займов, внесения вкладов в уставные капиталы и т.д.

Финансовые вложения можно рассматривать как активную форму эффективного использования временно свободных активов предприятия для получения прибыли и, в некоторых случаях – для получения управления в хозяйственной деятельности организации.

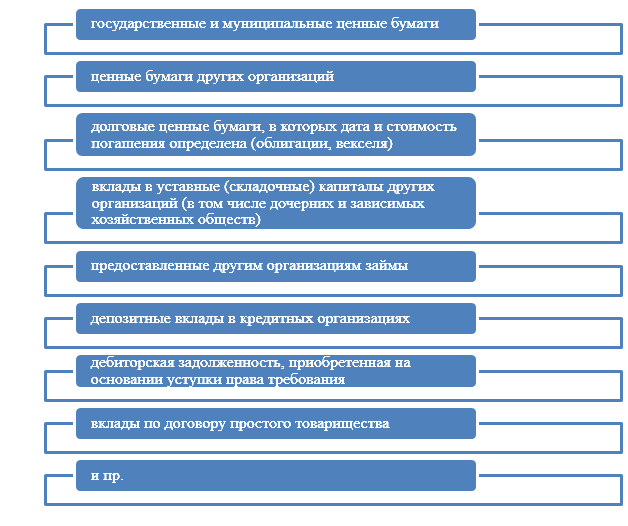

К финансовым вложениям предприятия относятся:

Рисунок 1. Виды финансовых вложений

Финансовые вложения осуществляются предприятием в следующих основных формах:

- С учетом особенностей и форм финансовых вложений организуется управления ими на предприятии.

- При достаточно высокой периодичности осуществления финансовых вложений на предприятии разрабатывается специальная политика такого управления.

Политика управления финансовыми вложениями представляет собой часть общей инвестиционной политики предприятия, обеспечивает выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирования.

Классификация финансовых вложений

Классификация финансовых вложений в целом, осуществляется по различным классификационным признакам. Чаще всего применяют классификацию по следующим группировкам финансовых вложений организации:

- по целям;

- по связи с уставным капиталом;

- по формам собственности;

- срокам, на которые они произведены;

- по источникам финансовых вложений;

- и др.

Классификация по целям включает в себя финансовые вложения с целью:

- получения определенного дохода;

- установление полного или частичного контроля над хозяйственной деятельностью объекта инвестиций;

- получения налоговых льгот по инвестициям.

Классификация по связи с уставным капиталом включает в себя финансовые вложения:

- с целью образования уставного капитала (акции, вклады в уставные капиталы других предприятий и инвестиционные сертификаты, которые подтверждают долю участия в инвестиционном фонде организации и которые дают право на получение дохода от ценных бумаг, составляющих инвестиционный фонд;

- долговые финансовые вложения (облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства, векселя, предоставленные займы и кредиты другим организациям с целью получения процентов за их использование).

Классификация по формам собственности включает в себя финансовые вложения:

- государственные (федеральные ценные бумаги, ценные бумаги местных администраций и различных учреждений государственного аппарата;

- негосударственные ценные бумаги (ценные бумаги частных предприятий, коммерческих банков и инвестиционных фондов).

- инструменты иностранных субъектов (ценные бумаги, стоимость которых выражена в иностранной валюте).

Классификация по срочности включает в себя финансовые вложения:

- краткосрочные (финансовые вложения со сроком погашения до $1$ года);

- долгосрочные (финансовые вложения со сроком погашения свыше $1$ года.

Классификация по источникам финансовых вложений подразумевает:

- собственные (резервный и добавочный капитал, нераспределенная прибыль);

- заемные.

Классификация финансовых вложений по назначению включается в себя финансовые вложения, произведенные с целью:

- получения дохода по ним;

- перепродажи.

Предприятия могут осуществлять финансовые вложение не только с помощью вложения свободных денежных средств в различные финансовые инструменты фондового рынка, или в уставные фонды других организаций, но и с помощью других активов организации. В частности предприятие может осуществить вклад в уставный фонд какой-либо организации с помощью:

- основных средств

- нематериальных активов

- товарно-материальных ценностей

- и т.п.

Бухгалтерский учет финансовых вложений организации включает в себя раздельный учет всех вложений по всем классификационным признакам. По показателям финансовой отчетности предприятия – можно провести анализ доходов от финансовых вложений и оценить их прибыльность. Предприятия, которые принимают финансовые вложения – получают возможность развития своей деятельности и, как следствие, увеличение прибыли.

Найти эксперта

Найти эксперта