Резервы на покрытие предполагаемых расходов

Для равномерного включения будущих расходов в производственные издержки отчетного периода предприятие может создавать резервы на покрытие предполагаемых расходов.

Разрешено создавать резервы:

- на будущую оплату отпусков работникам;

- на выплату вознаграждения за выслугу лет ежегодного;

- на выплату вознаграждений по результатам работы за год;

- на ремонт основных фондов;

- на затраты производственного характера по подготовительным работам;

- на будущие затраты, обусловленные рекультивацией земель, осуществление прочих природоохранных мероприятий;

- на предстоящие затраты по ремонту имущества, предназначенного для сдачи в аренду по договорам проката;

- на гарантийный ремонт и обслуживание;

- на покрытие прочих предвиденных затрат;

- на иные цели, предусмотренные законодательством РФ.

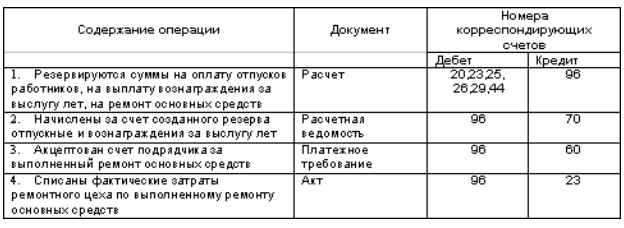

Для отражения созданных резервов предстоящих расходов предназначен 96 счет «Резервы предстоящих расходов». Резервирование определенных сумм отражается по дебету счетов:

- 20 счет "Основное производство",

- 23 счет "Вспомогательные производства",

- 25 счет "Общепроизводственные расходы",

- 26 счет "Общехозяйственные расходы",

- 29 счет "Обслуживающие производства и хозяйства",

- 44 счет "Расходы на продажу",

- 97 счет "Расходы будущих периодов" в корреспонденции с кредитом 96 счета «Резервы предстоящих расходов».

Фактические расходы, на которые ранее был сформирован резерв, отражаются в дебете 96 счета «Резервы предстоящих расходов» в корреспонденции с соответствующими счетами.

Аналитический учет по 96 счету «Резервы предстоящих расходов»

Аналитический учет по 96 счету «Резервы предстоящих расходов» должен вестись по отдельным резервам.

интернет-биржа студенческих работ">

интернет-биржа студенческих работ">

Рисунок 1. Резервы предстоящих расходов. Автор24 — интернет-биржа студенческих работ

В соответствии с ПБУ4/99 данные о составе резервов будущих расходов, наличии на начало и конец периода, о их движении обязательно должна быть раскрыта в пояснении к бухгалтерскому балансу, отчету о прибылях и убытках.

Следует отметить, что создание резервов необязательно. Если предприятие на основе принятой учетной политики не создает резервы предстоящих платежей, то она имеет право сразу отнести на себестоимость продукции расходы, под которые создаются резервы.

Начисление резервов будущих расходов - это предмет рассмотрения учетной политики предприятия. Также в компании издается приказ о создании резерва предстоящих платежей.

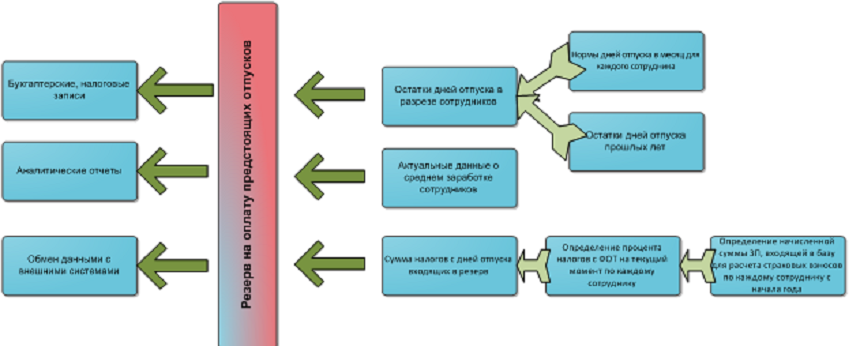

Алгоритм расчета резерва на оплату предстоящих отпусков представлен на рисунке:

Рисунок 2. Алгоритм расчета резерва на оплату предстоящих отпусков. Автор24 — интернет-биржа студенческих работ

Предстоящие расходы включаются в издержки производства отчетного периода равномерно.

Для обеспечения стабильных финансовых результатов хозяйственной деятельности именно равномерное списание предстоящих расходов на себестоимость выпущенной продукции является основной целью создания резервов предстоящих расходов. Всегда требуется подтверждение первичными документами суммы ежемесячного отнесения на себестоимость продукции резерва при его образовании.

Резервы предстоящих расходов формируются сроком на 1 отчетный год.

Резервы предстоящих расходов никогда не имеют остатка на конец года за исключением некоторых:

- на будущую оплату отпусков сотрудникам;

- на выплату ежегодной премии за выслугу лет;

- на выплату премий по итогам работы за год;

- на ремонтный фонд.

Отчетный год предприятие должно закончить согласно принятой учетной политике на текущий год, а уже в январе следующего года прибавить остатки резервов к финансовым результатам, если предприятие сочтет нецелесообразным начислять далее резервы. Для налогового учета в декабре отчетного года необходимо произвести корректировку на размер переходящего остатка резерва, подлежащего прибавлению к финансовым результатам в январе следующего года. А в январе года, который следует за отчетным, надо сделать обратную проводку для избегания двойного налогообложения одних и тех же сумм.

Резервирование осуществляется на основании составленных предприятием специальных расчетов. Обоснованность и правильность сумм по резервам периодически сверяется с данными расчетов и в случае необходимости корректируется. В конце каждого года при ревизии резервов, излишне зарезервированные суммы подлежат частичному сторнированию, а недостаток резерва компенсируется прямой бухгалтерской проводкой. Для уточнения при инвентаризации остатков резервов, которые имеют переходящие остатки, производится сходная корректировка себестоимости продукции. При отсутствии ревизионной проверки остатки резервов на конец года должны отсутствовать, они полностью должны быть присоединены к прибыли текущего года и принимать участие в налогообложении.

При списании затрат на себестоимость выпущенной продукции при наличии на балансе резервов для их финансирования данные затраты не принимаются для целей налогообложения.

Основные требования, которые предъявляются к порядку учета резервов, заключаются в следующем:

- условия расходования и формирования резервов должны обязательно соответствовать текущему законодательству;

- порядок создания, использования резервов и методику расчета их оценки необходимо зафиксировать в учетной политике предприятия;

- размер резервов должен быть обоснован соответствующими бухгалтерскими расчетами и оформлен бухгалтерскими справками;

- неиспользованные суммы резервов подлежат обязательной инвентаризации в конце года и корректировке на основе уточненных расчетов.

Найти эксперта

Найти эксперта