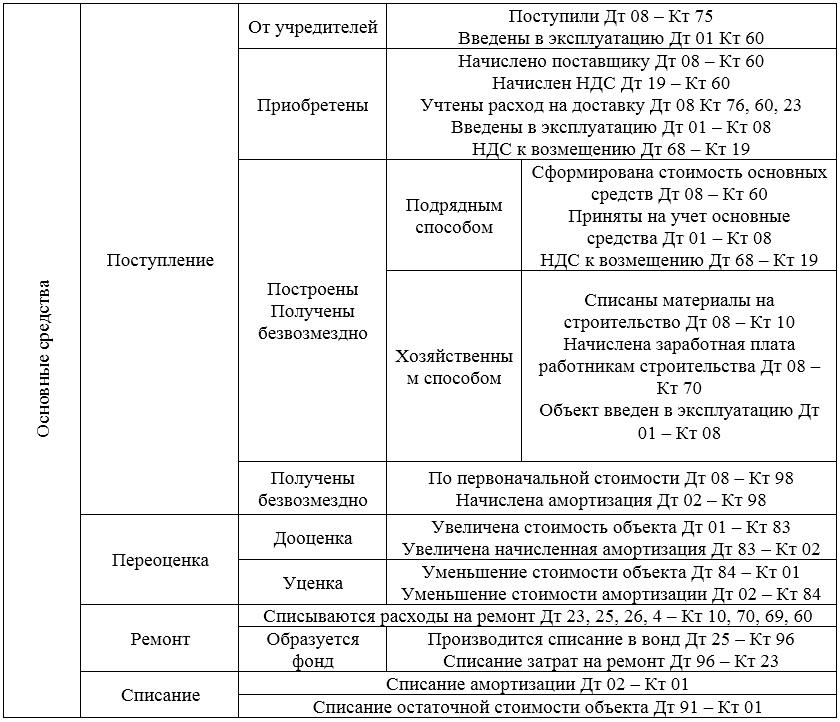

Для учета основных средств, которые принадлежат предприятию используются счета:

- Активный счет $01$ «Основные средства»;

- Пассивный счет $02$ «Амортизация основных средств;

- Активный счет $08$ «Вложения во внеоборотные активы»;

- Активно-пассивный счет $91$ «Прочие доходы и расходы»

Учет поступления основных средств

Внесение основных средств как часть уставного капитала оформляется проводками:

- Дт $08$ – Кт $75$

- Дт $01$ – Кт $08$

Приобретение основных средств у сторонней организации:

- Дт $08$ – Кт $60$ «Расчеты с поставщиками и поставщиками»

- Дт $19$ – Кт $60$ – отражена сумма НДС

- Дт $01$ – Кт $08$ – принятие основного средства к учету

- Дт $68$ – Кт $19$ – принятие суммы НДС к возмещению из бюджета.

Если основные средства возводились, то учет зависит от способа: подрядный или хозяйственный.

При подрядном:

- Дт $08$ – Кт $60$ – принятие законченного строительства от застройщика, в полной сумме всех затрат.

При хозяйственном способе:

На счете $08$ собираются все расходы по строительству. Кредитом счетов могут выступать материалы, расчеты по оплате труда, социальное страхование и др.

При поступлении основных средств безвозмездно:

Дт $08$ – Кт $98$ «Доходы будущих периодов», на сумму первоначальной стоимости.

Ежемесячно списывается амортизация: Дт $98$ – Кт $02$.

Учет ремонта основных средств

Расходы на ремонт относятся на производственные расходы, учитываются в период их возникновения. Расходы записываются по дебету счетов: $23$, $25$, $26$, $44$. Кредитоваться будут счета: $10$, $70$.

При создании резерва на проведение ремонта, открывается счет $96$ «Резервы предстоящих расходов». Отчисления в этот резерв записываются проводкой:

- Дт $25$ – Кт $96$

Списание фактически потраченных средств записывается:

- Дт $96$ – Кт $23$.

В случает ремонта подрядным способом, по предоставленным сметам:

- Дт $96$ – Кт $60$

Найти эксперта

Найти эксперта

Оплата выставленного счета:

- Дт $50$ – Кт $51$.

Если были не все средства счет $96$ сторнируется. Остаток по этому счету показывает фактические затраты на незаконченный ремонт. Если сумма затрат больше средств в резерве, излишние средства списываются на расходы будущих периодов. Такая операция производится по окончании года. Учет выбытия основных средств.

При выбытии основных средств учитывают начисленную амортизацию, она уменьшает первоначальную стоимость объекта. При этом составляется проводка:

- Дт $02$ – Кт $01$.

- Дт $91$ – Кт $01$ – списание остаточной стоимости основных средств.

Финансовый результат после выбытия основного средства со счета $91$ будет списываться на счет $99$ «Прибыли и убытки».

Основные средства переданные как часть уставного капитала списываются:

- Дт $58$ – Кт $01$

И на сумму амортизации: Дт $02$ – Кт $01$.

Если проводилась переоценка основных средств:

- Дт $01$ – Кт $83$ – на сумму дооценки

- Дт $83$ – Кт $02$ – на сумму увеличения амортизации

- Дт $84$- Кт $01$

На сумму уменьшения амортизации

Отражение выявленных основных средств не учтенных:

- Дт $01$ – Кт $91$.

Рисунок 1. Документы по учету основных средств

Найти эксперта