Сущность и виды расходов на продажу

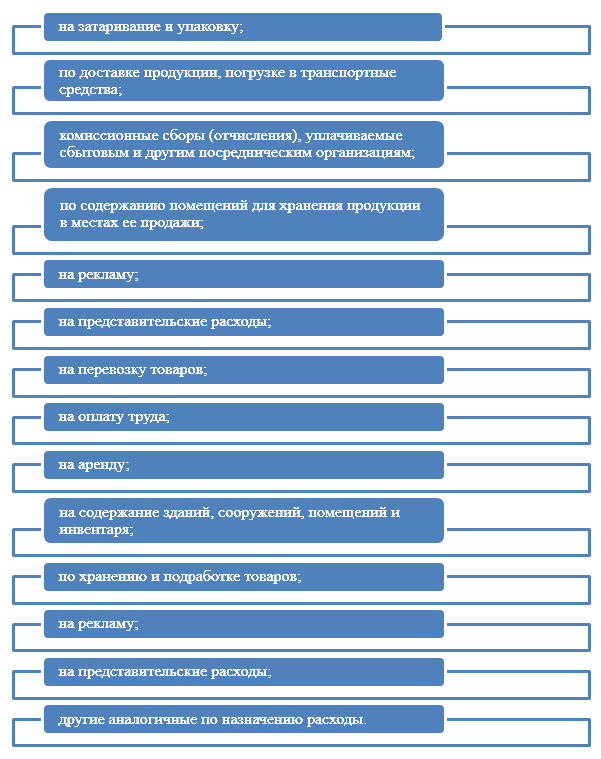

В процессе реализации продукции или товаров в организации имеют место расходы, которые непосредственно связаны с реализацией товаров. Такие расходы могут включать в себя следующие (Рис.1):

Рисунок 1. Виды расходов на продажу

Состав расходов на продажу в разных организациях различен. Структура и группировка расходов зависит от сферы деятельности организации и от построения процесса деятельности.

В общем виде, расходы на продажу представляют собой выраженные в денежной форме затраты овеществленного и живого труда связанные с реализацией товаров.

Расходы на продажу формируются под влиянием различных факторов. В частности это:

- необходимость оплаты труда работников;

- доставка товаров, продукции;

- организация хранения товаров или продукции на складах:

- подготовительные мероприятия к продаже товара.

Согласно классификации расходов в бухгалтерском учете, все расходы организации разделяются на три основные группы:

- расходы по обычным видам деятельности;

- внереализационные расходы;

- операционные расходы.

Согласно действующему законодательству, расходы на продажу и рекламу относятся расходам по обычным видам деятельности.

Синтетический и аналитический учет расходов на продажу

Для учета расходов на продажу, Планом счетов предусмотрен счет 44 «Расходы на продажу». По дедиту счета происходит накопление таких расходов, по кредиту их списание.

Для аналитического учета расходов на продажу, к счету 44 открываются субсчета для детального учета расходов. Систему аналитических счетов, предприятие определяет самостоятельно основываясь на специфике своей деятельности.

Например, организация имеет несколько статей расходов на продажу и открывает аналитические счета для учета по каждой группе расходов:

- $44.1.$ расходы на доставку;

- $44.2.$ расходы на заработную плату;

- $44.3.$ отчисления на социальные нужды;

- $44.4.$ расходы на аренду и содержание торговых помещений;

- $44.5.$ амортизация основных средств;

- $44.6.$ расходы на ремонт основных средств;

- $44.7.$ амортизация санитарной и специальной одежды, столового белья, посуды, приборов;

- $44.8.$ расходы на топливо, газ, электроэнергию;

- $44.9.$ расходы на хранение, подработку, подсортировку и упаковку товаров;

- $44.10.$ расходы на рекламу;

- $44.11.$ потери товаров;

- $44.12.$ расходы на тару;

- $44.13.$ прочие расходы.

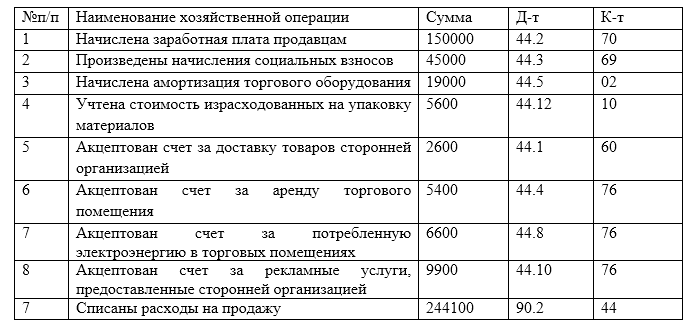

В течении отчетного периода, предприятие ведет учет всех расходов на продажу с применением следующих проводок (Табл.1)

Рисунок 2. Пример проводок при учете расходов на продажу

Списание расходов на продажу может производиться полностью или частично.

Кроме накопления по дебету счета $44$ расходов на продажу, в корреспонденции с кредитом счета $96$ «Резервы предстоящих расходов», могут создаваться разнообразные резервы по предстоящим расходам, которых не возможно будет избежать в будущем.

Каждая организация создает такие резервы, исходя из особенностей функционирования своей хозяйственной деятельности. Чаще всего, встречаются следующие виды резервов:

- предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- на ремонт основных средств;

- на гарантийный ремонт и гарантийное обслуживание.

Принятое решение о создании таких резервов руководитель предприятия закрепляет в изданном приказе.

Найти эксперта

Найти эксперта