Структура и состав затрат торгового предприятия

Затраты торгового предприятия – это все расходы понесенные организацией, которые связаны с доведением товара от производителя до потребителя.

Главной особенностью затрат торговой организации является то, что они являются более широким понятием, чем издержки обращения. Кроме издержек обращения, в составе затрат торговой организации состоят расходы на закупку товаров, налоги, уплачиваемые за счет финансовых результатов деятельности, и прочие расходы.

Сформированные затраты торгового предприятия позволяют определить самый нижний порог цен реализации товара Особое место в бухгалтерском учете торговых организаций занимают расходы на продажу.

Статья: Особенности учета затрат в торговых организациях

Статья: Особенности учета затрат в торговых организациях

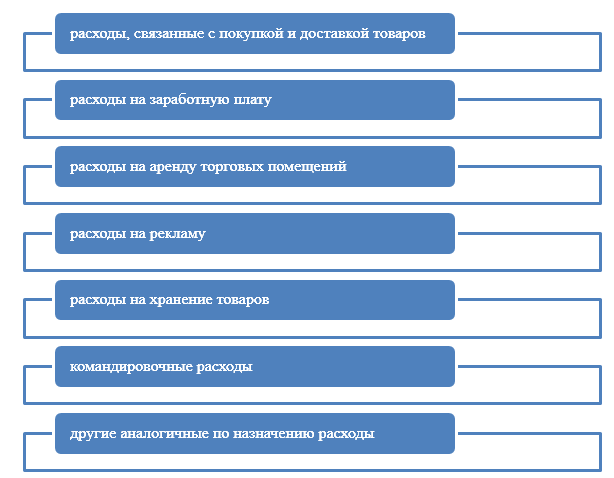

Наиболее распространенными расходами на продажу в торговых организациях, являются следующие (Рис.1):

Рисунок 1. Расходы торговых организаций

Все затраты торговых организаций можно представить в виде:

- единовременных;

- текущих.

Единовременными затратами, чаще всего, являются инвестиции в развитие предприятия (открытые новых магазинов, развитие розничной или оптовой сети, дилерской сети и т.д.)

Текущими затратами являются постоянные издержки обращения (как правило, по одним и тем же статьям расходов).

Особенности бухгалтерского учета затрат торговых организаций

Особое место в бухгалтерском учете торговых предприятий занимают расходы на продажу, учитываемые на счете $44$ «Расходы на продажу». По дебету счета отражаются понесенные организацией расходы, по кредиту счета осуществляется их списание на счет $90-2$ «Себестоимость продаж».

Для формирования финансовых результатов, важное значение занимает правильное распределение расходов на продажу. Бухгалтер ежемесячно анализирует счет $44$ для проверки правильного признания и распределения расходов. По сути, все расходы предприятия, связанные с продажей товаров учитываются на данном счете.

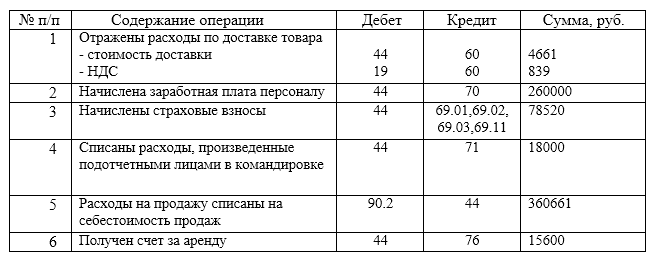

В журнале хозяйственных операций, расходы на продажу формируются следующими проводками (Табл. 1):

Таким образом, для формирования финансовых результатов, счет $44$, является промежуточным. На нем накапливаются расходы на продажу и ежемесячно списываются с кредита счета в дебет счета $90.2$ «Себестоимость продаж».

Особенностью учета затрат большинства торговых предприятий является именно то, что абсолютно все расходы аккумулируются на счете $44$. Сюда же относят и управленческие расходы (расходы на содержание аппарата управления), а также коммерческие расходы.

Для более прозрачного учета расходов некоторые торговые организации все же выделяют управленческие расходы и отражают их на счете $26$ «Общехозяйственные расходы». При анализе финансовых результатов, данное выделение позволяет увидеть – какую долю в составе расходов занимает содержание аппарата управления предприятия. Таким образом, в аккумулировании расходов предприятия участвуют два основных счета $44$ и $26$.

Затем, при отнесении расходов на себестоимость продаж – их также разделяют, путем использования субсчетов $90.7$ «Коммерческие расходы» и $90.8$ «Управленческие расходы». Исходя из такого распределения, в дебет счета $90.7$ будут относиться косвенные коммерческие расходы с кредита счета $44$, а в дебете $90.8$ будут отражаться общехозяйственные расходы с кредита $26$ счета.

Использование или неиспользование такой аналитики учета затрата торговой организации в обязательном порядке закрепляется в учетной политике предприятия. В этой же учетной политике необходимо указать перечень затрат торговой организации которые можно признавать управленческими или коммерческими в рамках нормативно-установленного перечня расходов.

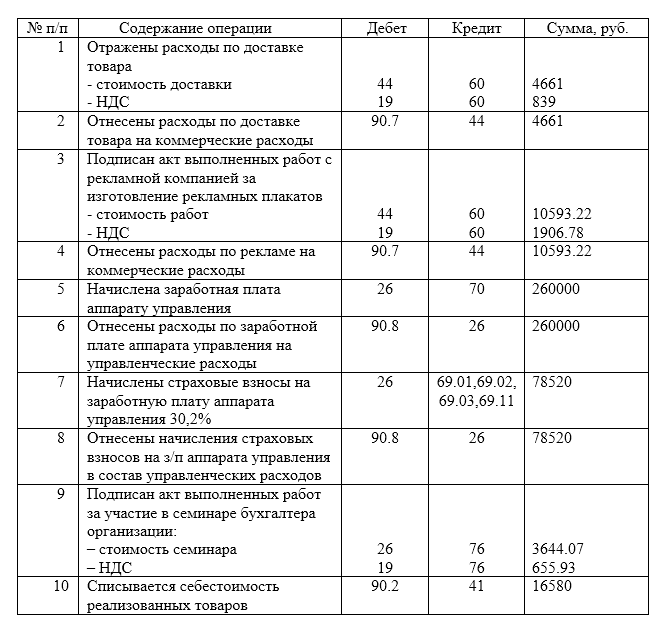

При использовании данной схемы отражения расходов, проводки по учету расходов в торговой организации будут выглядеть следующим образом (Табл. 2)

Рисунок 3. Отражение расходов

Таким образом, используя счета $26$, $90.7$ и $90.8$, можно сразу относить расходы предприятия по их прямому назначению и получить финансовые результаты с наглядными данными о доле таких расходов в общей сумме затрат организации.