До вступления в силу главы $25$ «Налог на прибыль организаций» НКРФ предприятия определяли состав затрат на основании Положения о составе затрат, утвержденного Постановлением Правительства РФ $5$ августа $1992$ года за номером $552$ и разработанных на его основе различных отраслевых методических рекомендаций. С $01.01.2002$ года Положение о составе затрат утратило силу и вместе с этим перестали действовать все отраслевые рекомендации, которые были приняты на его основе. На сегодняшний день в бухгалтерском учете все предприятия определяют свои затраты в соответствии с бухгалтерским стандартом ПБУ$10/99$. Этот документ содержит общие для всех требования в отношении расходов, осуществленных предприятием. Состав затрат любого предприятия зависит от специфики его деятельности, технологических процессов, структуры предприятия и прочих факторов, определяющих размер и перечень расходов.

Элемент – это затраты экономически однородные, которые на конкретном предприятии не разлагаются на отдельные слагаемые.

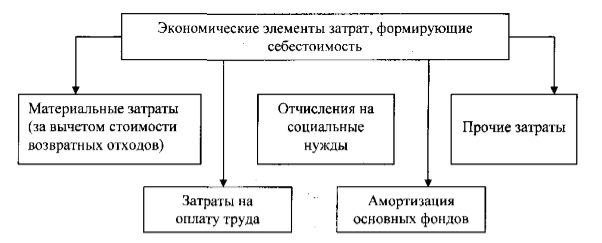

Затраты, которые формируют себестоимость продукции, группируются по следующим элементам:

- материальные затраты за минусом стоимости отходов,

- затраты на оплату труда,

- отчисления на социальные нужды,

- амортизация основных фондов,

- прочие затраты.

Рисунок 1.

Элементы группы материальные затраты отражают стоимость:

- покупных сырья и материалов, которые используются в производственном процессе или на хозяйственные нужды, комплектующих для изделий, полуфабрикатов;

- работ и услуг, носящих производственный характер, которые выполняются сторонними компаниями и службами организации, не входящими в структуру основного производства;

- природного сырья, включая затраты на воспроизводство минерально-производственных ресурсов, оплату работ по земельной рекультивации, плату за древесину на корню, за воду;

- топлива любых видов, которое расходуется на производственные цели, выработку энергии, отопление, транспортные расходы по обслуживанию производства;

- покупаемой энергии, которая расходуется на удовлетворение производственных и хозяйственных потребностей;

- потерь от недостачи материальных ценностей, но в пределах норм естественной убыли.

Стоимость материальных ресурсов складывается из цен их приобретения без учета НДС, наценок, комиссионных вознаграждений, стоимости брокерских услуг, таможенных пошлин, платы за транспортировку и хранение.

Из затрат на материальные ресурсы, которые включаются в себестоимость выпущенной продукции, исключается себестоимость возвратных отходов. Возвратными отходами признаются остатки сырья, материалов, полуфабрикатов и прочих видов материальных ресурсов, появившихся во время производственного процесса, утративших потребительские свойства исходного продукта и в поэтому, требующие повышенных затрат при использовании, или применяемые с понижением выхода продукции, или не используемые по прямому назначению. Нельзя относить к возвратным отходам остатки материальных ресурсов, которые передаются в другие цехи в качестве полноценного сырья и материалов для производства других видов продукции, и сопряженную продукцию. По данному элементу отражается и стоимость тары и упаковки, за исключением деревянной, получаемой от поставщиков.

Элементы затрат на оплату труда отражают сумму оплаты труда основного производственного персонала организации, включая премии за достижение производственных результатов, компенсационные выплаты, а также оплату труда работников, не состоящих в штате, но занятых в основной деятельности предприятия.

Отчисления на социальные нужды включают обязательные отчисления в пользу Пенсионного фонда, органов государственного социального страхования, фондов занятости и медицинского страхования. Величина отчислений определяется и зависит от затрат на оплату труда работников, включаемых в себестоимость произведенной продукции по элементу «Затраты на оплату труда».

Элемент затрат «Амортизация основных фондов» включает сумму амортизационных отчислений исчисленную на основе их балансовой стоимости и в установленном порядке утвержденных норм, включая амортизацию ускоренными темпами.

К элементам прочих затрат относятся налоги и сборы, различные платежи, отчисления в фонды страхования и прочие обязательные отчисления, платежи за выбросы в атмосферу загрязняющих веществ, расходы на оплату процентов по кредитам, командировочные расходы, подъемные выплаты работникам, оплата за услуги связи, банковские услуги, а также прочие затраты, увеличивающие себестоимость продукции и не входящие в другие элементы.

Правильный учет производственных затрат в разрезе элементов затрат позволяет решать важные задачи:

- Формировать расчетную базу для определения налога на прибыль с высокой детализацией.

- Формировать реальную калькуляцию себестоимости выпускаемой продукции или услуг с необходимой детализацией.

- Обеспечивает интеграцию с планированием, позволяющей проводить производственный план-фактный анализ расходов, определять причины отклонений и на основе данных анализа принимать эффективные управленческие решения.

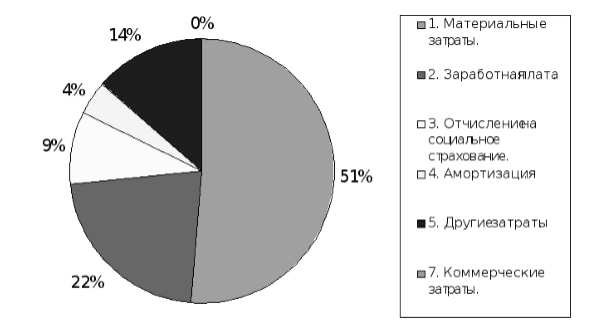

Построенные схемы и графики на основе данных по элементам затрат (Рис.2) позволяют наглядно увидеть структуру производственных затрат и работать над сбалансированностью данных показателей.

Рисунок 2.

Классификация затрат позволяет привести разные составляющие производственных ресурсов к единой стоимостной оценке по однозначным показателям затрат. Классификация дает возможность определить цели траты ресурсов и предотвратить нецелевое использование производственных ресурсов. Все это значительно повышает эффективность использования производственных ресурсов и позволяет получать высокие результаты с минимальными затратами.

При создании элементов затрат необходимо соблюдать следующие принципы:

- единство элементов для целей учета и планирования;

- достаточная степень детализации, когда состав элементов затрат позволяет определить более 95 % операций по расходованию производственных ресурсов;

- однозначность, когда каждый элемент классификатора однозначно характеризует отражаемую операцию.

Найти эксперта

Найти эксперта