При формировании учетной политики предприятия, производят выбор методов и форм учета, а также оценки объектов учета.

По основным средствам

Формируя раздел учетной политики, касательно учета и оценки основных средств, делают выбор среди следующих элементов:

Рисунок 1. Элементы учета основных средств

По нематериальным активам

В части приобретения и использования нематериальных активов в хозяйственной деятельности организации, необходимо сделать выбор по следующим элементам:

- Способы начисления амортизации по каждой группе нематериальных активов;

- Сроки полезного использования нематериальных активов.

По материально-производственным запасам

Оценка МПЗ может быть следующей:

- По фактической себестоимости;

- По учетной цене;

- По договорной стоимости;

- По рыночной стоимости.

Фактическая себестоимость, предполагает учет всех понесенных в процессе приобретения или производства материалов. В фактическую себестоимость не включается НДС и другие возвратные налоги. В масштабном производстве, текущий учет материалов по фактической себестоимости довольно затруднителен, так как не возможно сразу отслеживать все понесенные затраты. В бухгалтерии, документы по всем затратам формируются за месяц, как минимум. Поэтому на практике, учет встречается довольно редко и на помощь в оценке материалов приходит метод учетных цен.

Учетная цена составляется на основании плановых или средних цен. На практике, учетные цены значительно облегчают учет материалов. К тому же, при этом методе, усиливается в значительной мере контрольная функция учета, потому если разделить сумму на цену, то можно проверить количество материалов, а при умножении количества на цену – сумму. Такие приемы целесообразно использовать при проверке итоговых сумм использования материалов за отчетный период.

Если за определенный период (цикл производства) рассчитать сумму и проценты отклонений фактической себестоимости материалов от их стоимости по этим ценам, то присоединение отклонений (плюс или минус) к стоимости материалов по учетным ценам определяет их фактическую себестоимость.

Договорная стоимость в оценке, встречается в случаях, когда материалы вносит учредитель.

Рыночная стоимость в оценке, формируется в случае дарения материалов.

Тот или иной метод оценки материалов, предприятие выбирает, исходя из особенностей своего производства. Выбранный метод оценки закрепляется в учетной политике предприятия, с использованием выбранной классификации материалов для их оценки. Бухгалтерский учет касательно оценки, ведется согласно учетной политике организации.

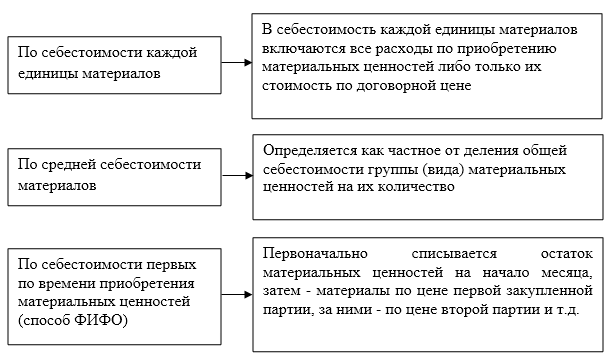

В соответствии с ПБУ 5/01 при списании материально-производственных запасов в производство или другом выбытии их оценка производится предприятием, по одному из следующих методов (рис.2):

Рисунок 2. Методы списания материалов

По учету затрат на производство и выпуска продукции

Как правило, этот раздел включается в себя множество элементов учета. Особенно это касается крупных производственных предприятий. В данном разделе учетной политики необходимо:

- определить количество и функциональные особенности центров затрат;

- установить перечень контролируемых расходов для каждого центра затрат;

- назначить ответственные лица за расходы по каждому центру затрат;

- определить способ группировки и списания затрат;

- определить перечень статей калькуляции;

- определить способ оценки незавершенного производства;

- определить способ оценки готовой и отгруженной продукции;

- установить трансфертные цены;

- определить способ сводного учета затрат на производство;

- установить порядок и сроки погашения расходов будущих периодов;

- определить способ распределения косвенных расходов между объектами учета и калькулирования;

- определить метод учета затрат на производство и калькулирования себестоимости продукции.

В управленческом учете, выбирая способ оценки незавершенного производства, необходимо ориентироваться на способы, которые выбраны для финансового учета.

При выборе способа оценки готовой продукции, необходимо также придерживаться способа оценки в финансовом учете.

Трансфертные цены могут устанавливаться:

- исходя из рыночных цен;

- исходя из суммы расходов;

- исходя из договоров.

При определении способа сводного учета затрат на производство необходимо выбрать из двух вариантов: бесполуфабрикатный или полуфабрикатный способ.

При полуфабрикатном способе, контроль за производственным процессом усиливается, но усложняется сам процесс сводного учета. Иногда, в организациях применяют смешанный или частично полуфабрикатный способ.

При определении порядка и сроков погашения расходов будущих периодов, во внимание принимается сам вид таких расходов. В учетной политике должны быть прописаны все возможные варианты расходов будущих периодов.

На выбор способов распределения косвенных расходов влияют технологические, организационные прочие особенности предприятия. При выборе методов учета затрат на производство и калькулирования себестоимости продукции необходимо принимать во внимание технологические, организационные, отраслевые и другие особенности деятельности предприятия.