Понятие сводного учета затрат на производство

Сводный учет затрат на производство представляет собой завершающий этап группировки всех затрат на производство по каждой статье затрат, участку, цеху и т.п. Кроме того, сводный учет подразумевает распределение затрат между незавершенным производством и выпуском готовой продукции, товаров или выполненных работ и услуг.

Осуществляя сводный учет, обобщаются все аналитические данные учета, как в стоимостном, так и в количественном измерителях. При этом как раз проверяется правильность ведения учета затрата на производство в течение всего отчетного периода.

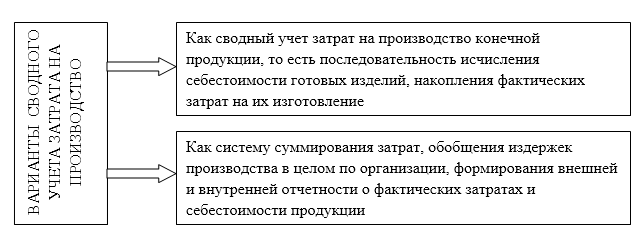

Сводный учет затрат на производство можно рассматривать в двух вариантах (Рис.1):

Рисунок 1. Варианты сводного учета затрат на производство

Сводный учет затрат необходимо производить в соответствии с организацией текущего учета затрат на производство. Правила учета затрат на производство регламентируются учетной политикой предприятия, где указаны:

- перечень аналитических статей учета;

- в разрезе каких участков учета, он должен проводится;

- как распределяются косвенные расходы;

- и т.п.

Итоговые данные сводного учета затрат должны полностью совпадать с данными счета $20$ «Основное производство». За какой период осуществляется сводный учет затрата на производство: месяц, заказ, передел и т.п. – также определяется учетной политикой предприятия.

Методика проведения сводного учета затрата на производство

В общем виде, методика проведения сводного учета затрат на производство может производиться по двум основным методам:

- Бесполуфабрикатный метод;

- Полуфабрикатный метод.

Бесполуфабрикатный метод применяется в случаях, когда себестоимость произведенной продукции рассчитывается или по каждому виду продукции в целом способом накапливания всех производственных расходов от заготовительных цехов, начальных операций изготовления до выпускающих производств.

Полуфабрикатный метод применяется в случаях, когда на предприятии рассчитывается себестоимость готовой продукции по переделам или стадиям производственного процесса. При этом отдельно рассчитывается себестоимость полуфабрикатов. Себестоимость готовой продукции включает в себя себестоимость потребленных для ее производства полуфабрикатов и затрат на их обработку или сборку в последующих стадиях и соответствующей доли расходов на обслуживание производства и управление.

Главная особенность полуфабрикатного метода сводного учета затрат на производство заключается во включении всех затрат предыдущих цехов в затраты последующих цехов самостоятельной статьей способом соответствующего отражения на счетах текущего учета.

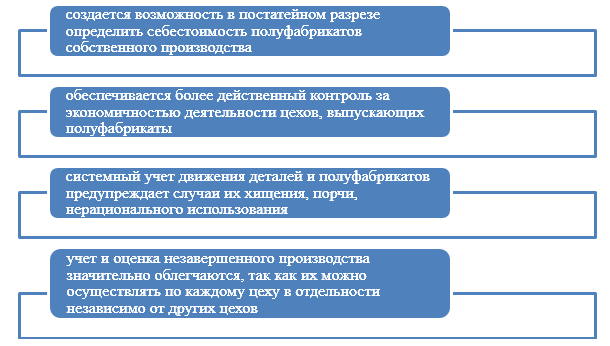

Достоинства полуфабрикатного варианта сводного учета затрат на производство состоят в следующем (Рис.2):

Рисунок 2. Достоинства полуфабрикатного метода сводного учета затрат

Несмотря на то, что полуфабрикатный метод является более точным для учета затрат, его основной недостаток заключается в трудоемкости его ведения. К тому же, для свода затрат по элементам необходимо выполнять дополнительную работу, а именно – расшифровывать стоимость полуфабрикатов по элементам, после чего производить дополнительную группировку.

При полуфабрикатном методе, для обобщения информации о произведенных полуфабрикатах используется счет $21$ «Полуфабрикаты собственного производства».

На данном счете аккумулируются все затраты, связанные с производством полуфабрикатов в разрезе статей расходов. В дебете счета отражаются эти расходы в корреспонденции со счетом $20$ «Производство».

Как правило, внутризаводское движение полуфабрикатов в бухгалтерском учете не отражается, а учитывается в оперативном порядке планово-диспетчерскими службами цехов.

Достоинством бесполуфабрикатного метода учета затрат является сокращение объема учетных работ, но точность калькулирования и уровень контроля над расчетом себестоимости полуфабрикатов в некоторой мере снижается.

Документальное оформление сводного учета затрат на производство

Для документального оформления сводного учета затрат на производство на предприятиях применяют ведомость сводного учета затрат на производство.

Остатки незавершенного производства на начало отчетного периода (как правило, месяца) заносят в данную ведомость по каждой статье расходов. Из регистров учета расходов по производству данные заносятся в сводную ведомость также по каждой статье затрат.

На основании проведения инвентаризации незавершенного производства, расчеты себестоимости брака в производстве и выявленных недостач незавершенного производства вносят отдельными соответствующими записями.

Таким образом, в ведомости сводного учета затрат на производство, формируется фактическая себестоимость произведенной готовой продукции, товаров, работ или услуг, определенная по каждой статье затрат.

При применении журнально-ордерной формы учета, сводный учет затрат на производство производят в журнале-ордере №$10и10/1$.

Журнал-ордер №$10$ формируется на основании итоговых данных:

- ведомости учета затрат цеха №$12$,

- ведомости учета потерь в производстве №$14$,

- др.

Строение Журнала-ордера №10 сформировано по принципу шахматной ведомости: по вертикали расположен кредит счетов ($02$, $10$, $70$, $69$, $25$, $26$ и др.), а по горизонтали дебет учета затрат на производство ($20$, $23$, $25$, $26$, $28$, $96$ и т.д.).

Шахматная форма записей позволяет получить сводные данные о расходах – по отдельным элементам затрат и по статьям калькуляции.