Понятие переводов в пути

Когда денежные средства или денежные документы перемещаются из кассы на расчетные счета организации и в других случаях по времени более одного дня, такие средства учитываются на специальном счете, предусмотренном Планом счетов бухгалтерского учета $57$ «Переводы в пути».

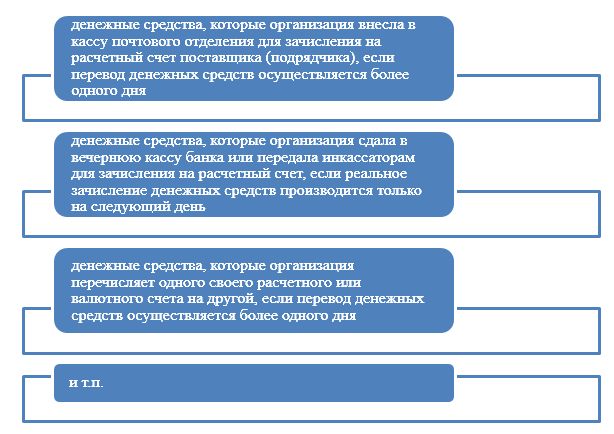

Переводы в пути могут быть следующими (Рис1)

Рисунок 1. Виды переводов в пути

Кроме вышеуказанных видов переводов в пути, могут быть и другие формы переводов денежных средств или денежных документов. Основанием считать движение денежных средств переводами в пути, можно считать их перемещение более одного дня.

Чаще всего этот счет используют для отражения перевозки денег инкассаторами. Во многих предприятиях за один рабочий день накапливается большой объем наличных денежных средств (магазины). В целях безопасности и сохранности наличных денежных средств, предприятия заключают договор с обслуживающим банком на инкассаторское обслуживание. В конце рабочего дня приезжают работники инкассаторской службы и кассир сдает им наличные денежные средства сверх лимита кассы, при этом составляются специальные документы с указанием точного объема суммы.

Синтетический и аналитический учет переводов в пути

По дебету счета $57$ отражаются денежные средства, которые отправлены в какой либо пункт назначения, по кредиту – отражается их доставка в пункт назначения.

Аналитический учет ведется в разрезе различных переводов в пути. Например:

- $57.1$ – Денежные средства переданы инкассаторам для зачисления их на расчетный счет предприятия

- $57.2$ – денежные средства перечисленные с одного расчетного счета на другой (если их перечисление занимает более одного дня) и т.п.

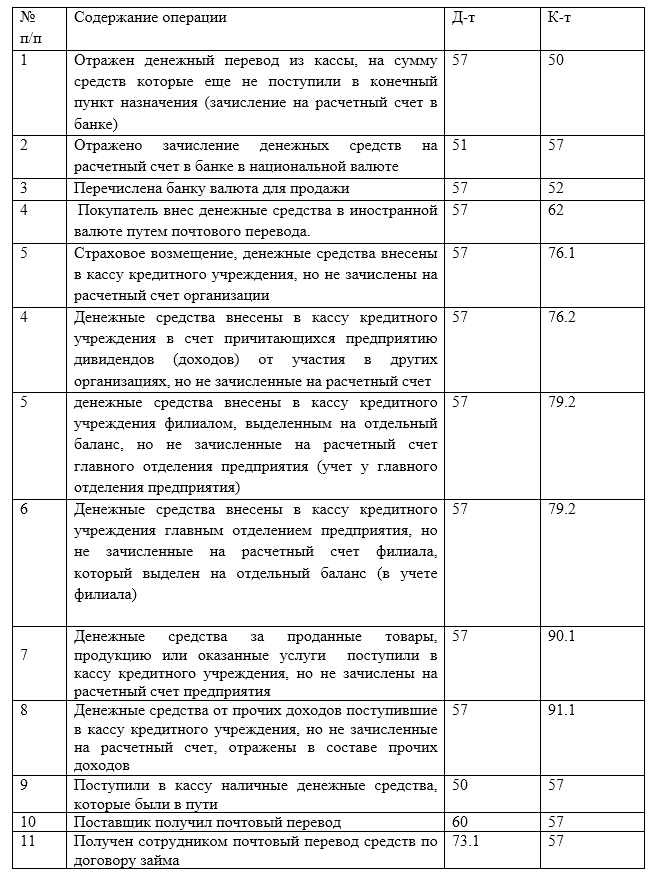

Основная корреспонденция счета $57$ «Переводы в пути» представлена в Таблице $1$.

Рисунок 2. Типовые проводки по операциям с переводами в пути

Таким образом, есть множество случаев перемещения денежных средств, которые необходимо учитывать на $57$ счете.

Документальное оформление переводов в пути

Для того, чтобы отразить денежные средства в пути, необходимо их документальное обоснование. Документами, подтверждающими переводы в пути могут быть:

- квитанция почтового перевода;

- квитанция банка, в котором был осуществлен перевод денежных средств сотрудникам, поставщикам и т.п.

- накладная о приеме на пересылку денежных документов (оплаченных путевок и т.п.) от транспортной компании.

- сопроводительная ведомость на сдачу денежных средств инкассаторам;

- и т.п.

На основании вышеуказанных документов, бухгалтер оформляет операцию соответствующими проводками в тот же день, что и выданы данные документы.

Как только перевод денежных средств или денежных документов получен получателем – делается соответствующая запись на счетах бухгалтерского учета. Получение переводов получателем также оформляется документами (копии квитанций о получении и др.)

Найти эксперта

Найти эксперта