Понятие лизинга, его основные правовые аспекты

Деятельность, которая предусматривает покупку дорогостоящего имущества у продавца с последующей передачей на правах владения и (или) пользования третьему лицу называется лизингом или финансовой арендой.

Имущество, которое может быть предметом лизинга, ограничено положениями законодательства РФ. Это активы, которые в процессе их эксплуатации не потребляются и не теряют свое назначение и свойства, а именно:

- недвижимое имущество кроме земельных участков и объектов природопользования;

- транспортные средства за исключением военной техники;

- технологическое оборудование;

- прочие аналогичные ценности.

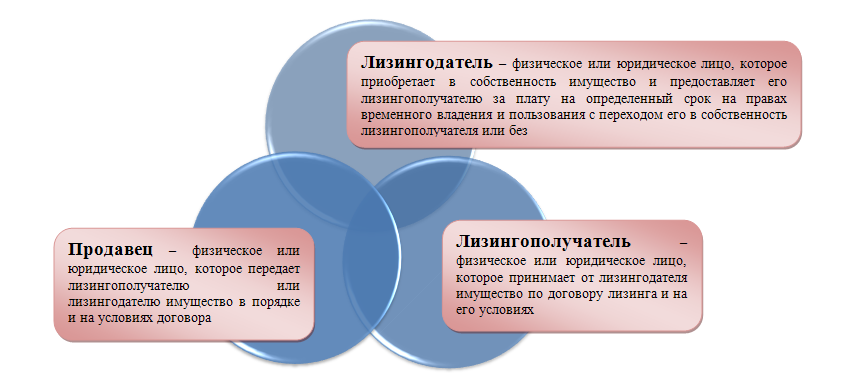

Договор лизинга предполагает взаимодействие трех сторон, которые наглядно представлены на рисунке 1.

Сторонами лизингового договора могут быть как физические, так и юридические лица. В том числе и те, которые не являются резидентами России.

Законодательством предусмотрено, что на территории РФ могут действовать экономические субъекты (юридические лица), основной деятельностью которых является осуществление лизинговых операций. Данные компании привлекают средства других лиц с целью приобретения имущества и предоставления его в финансовую аренду и получения от этой деятельности экономических выгод.

Отражение лизинга в бухгалтерском учете

Для корректного отражения операций по финансовой аренде в учетной системе необходимо обратиться к условиям договора:

- какое имущество является предметом лизингового договора;

- кто учитывает данное имущество на балансе (лизингодатель либо лизингополучатель);

- предполагает ли договор перечисление лизингополучателем аванса лизингодателю;

- подлежит ли имущество выкупу, назначается ли в качестве выкупной цены дополнительная сумма или зачитываются перечисленные лизинговые платежи;

- сроки перечисления платежей лизингополучателем лизингодателю во исполнение условий договора.

Самым существенным условием договора лизинга в целях отражения в системе бухгалтерского учета является условие, которое устанавливает право учитывать имущество на своем балансе.

Предмет договора финансовой аренды на балансе у лизингодателя

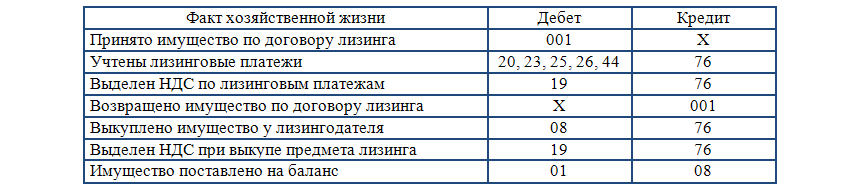

В данном случае лизингополучатель должен сделать запись за балансом по дебету счета 001. Это означает, что получено имущество по договору лизинга во временное владение и пользование. Сумма указывается в соответствие с условиями договора. По истечении срока договора данное имущество может перейти в собственность лизингополучателя. В данном случае необходимо принять его на баланс. Если же договором не предусмотрен переход права собственности на имущество, то необходимо списать предмет лизингового договора с забалансового учета путем записи по кредиту счета 001. Основные бухгалтерские записи у лизингополучателя при данных условиях договора наглядно представлены на рисунке 2.

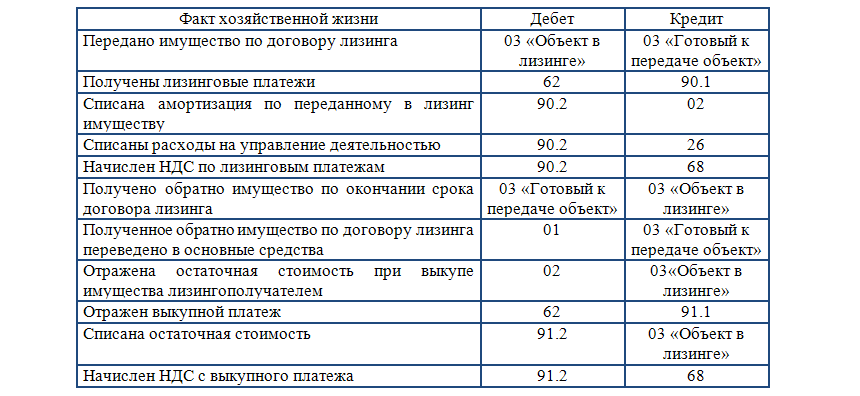

Лизингодатель в своем учете отражает:

- Переданное в лизинг имущество на счете 03. Аналитика к данному счету должна предусматривать раздельный учет готового к передаче имущества и фактически переданного в лизинг.

- Расходы, связанные с лизингом – амортизация данного объекта, а также прочие расходы на управление деятельностью экономического субъекта в целом;

- Полученные платежи по договору финансовой аренды в качестве основного дохода за минусом НДС.

По окончании срока договора возвращенное имущество переводится на аналитический субсчет готового к аренде имущества либо переводится в основные средства.

Переход лизингового имущества к лизингодателю отражается по выкупной стоимости. Результат от данной операции выводится на счете прочих доходов (выкупная стоимость) и расходов (накопленная амортизация). Основные бухгалтерские записи для учета переданного в лизинг имущества на балансе лизингодателя отражены на рисунке 3.

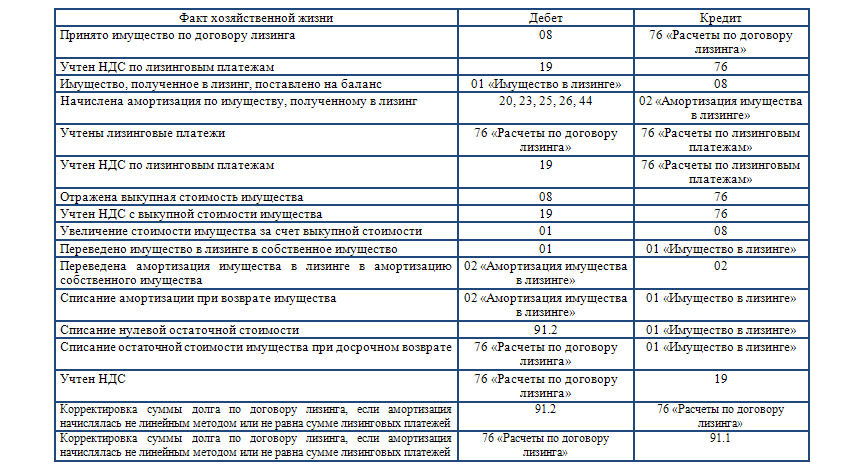

Предмет договора финансовой аренды на балансе у лизингополучателя

Лизингополучатель ведет учет такого имущества в общем порядке, но обособленно от других основных средств. Одновременно с этим учитываются лизинговые платежи на аналитических субсчетах по счету 76. При выкупе имущества по данному договору выкупная стоимость сначала отражается по счету 08, а затем относится на его балансовую стоимость. Также делается перевод такого имущество в собственные основные средства. Финансовый результат от операции по возврату имущества, полученного по договору лизинга, определяется на счете 91. Основные бухгалтерские записи в учете лизингополучателя отражены на рисунке 4.

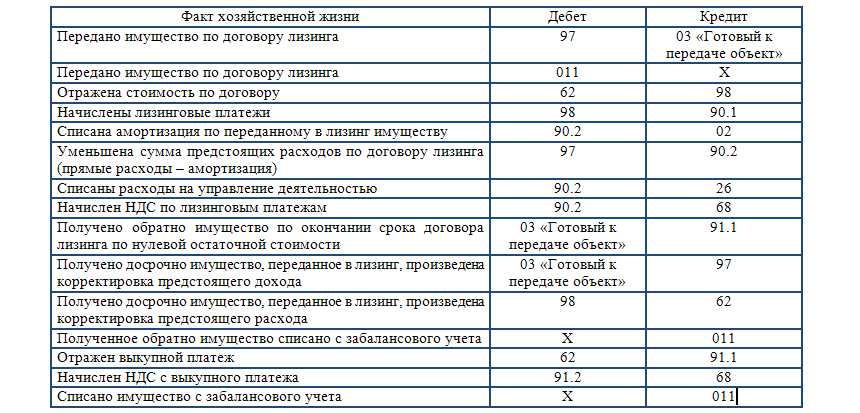

Лизингодатель, переданное по договору имущество которого учитывается на балансе лизингополучателя, делает записи по счетам:

- 97 – перевод имущества, готового к передаче в качестве предстоящих расходов;

- 98 – сумма по договору лизинга по кредиту и признание ежемесячных лизинговых платежей по дебету;

- 011 – имущество, переданное в лизинг.

Выкупная стоимость отражается на счете 91, без учета суммы НДС. А также производится списание выкупленного имущества с забалансового учета.

Отражение возврата имущества, находящегося в лизинге, производится либо с помощью 91 счета при окончании срока договора или путем обратных проводок при его досрочном расторжении. Одновременно с этим происходит списание данного имущества с забаласа. Основные бухгалтерские записи представлены на рисунке 5.

Найти эксперта

Найти эксперта