Теоретические основы классификации объектов недвижимости

К объектам недвижимости относятся участки земли, здания, сооружения, объекты незавершенного строительства, т.е. те объекты, которые невозможно перенести/передвинуть без ущерба их целостности.

Право собственности на недвижимые объекты, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Земельный участок – это земля, с определенными границами, которые зарегистрированы в Регистре недвижимости (Росреестр) и имеющая свой кадастровый номер, под которым зафиксированы все характеристики данного участка: площадь, координаты положения, правовой статус.

Здание - это постройка на земле, предназначенная для проживания, производства, административной работы, торговой деятельности. Здания оснащены инженерными коммуникациями, обеспечивающими комфортное нахождение людей в зданиях.

Сооружения - это строительные технические объекты, которые создают условия, необходимые для процесса производства, а также выполняют технические функции для осуществления различных непроизводственных функций. Например: Ангарный склад. Сооружения не требуют госрегистрации в статусе объекта недвижимости.

Бухгалтерский учет объектов недвижимости

Объекты недвижимости в бухгалтерском учете принимаются в качестве основных средств и отражаются на счете 01 "Основные средства". Для того, чтобы принять объект недвижимости как основное средство, он должен использоваться в основной деятельности предприятия. Объект не должен быть предназначен для продажи. К основным средствам объект можно отнести, при условии, что он уже работает.

Вводить объект недвижимости в эксплуатацию можно сразу после передачи документов на госрегистрацию. Дожидаться возвращения документов с государственной регистрации права собственности не обязательно.

Объекты недвижимости, которые не относятся к основным средствам принимаются к бухгалтерском учету:

- как вложения в материальные ценности и учитываются на счете 03 "Доходные вложения в материальные ценности". Далее эти объекты передаются в финансовую аренду (лизинг);

- как вложения во внеоборотные активы и учитываются на счете 08 "Вложения во внеоборотные активы". Далее объект может ремонтироваться, достраиваться, улучшаться;

- как товары и учитываются на счете 41 "Товары". Далее объект перепродается без каких-либо вложений.

Все расходы на покупку объекта недвижимости признаются только после того, как приобретатель подтвердит факт подачи необходимых документов для регистрации. Когда с определением первоначальной стоимости основного средства определились, объект можно принять к бухучету.

Объект недвижимости принимается к бухгалтерскому учету как основное средство в сумме действительных затрат на его приобретение, которые формируют его первоначальную стоимость. Первоначальная стоимость при приобретении объекта складывается из сумм:

- стоимости объекта по договору;

- налогов, уплаченных при приобретении основных средств. Например НДС;

- за доставку и монтаж объекта;

- уплаченные за услуги, связанные с приобретением объекта основных средств (например: разработку технической документации);

- пошлины за регистрацию права собственности на объект недвижимости;

- процентов по кредитам и займам, полученным для приобретения объекта основных средств;

- других затрат, по приобретению объекта основных средств (доведение до рабочего состояния, косметический ремонт и другие работы).

По объектам недвижимости, по которым собраны затраты на все капитальные вложения, оформлены все документы по приемке, документы переданы на госрегистрацию в кадастровую палату, амортизация начисляется с первого числа месяца, следующего за месяцем введения объекта в эксплуатацию.

Амортизация объектов основных средств начисляется одним из способов, предусмотренных правилами бухучета. В основном применяется линейный способ.

При продаже недвижимости, также данные передаются в государственные органы. С баланса объект списывается в момент оформления акта передачи покупателю.

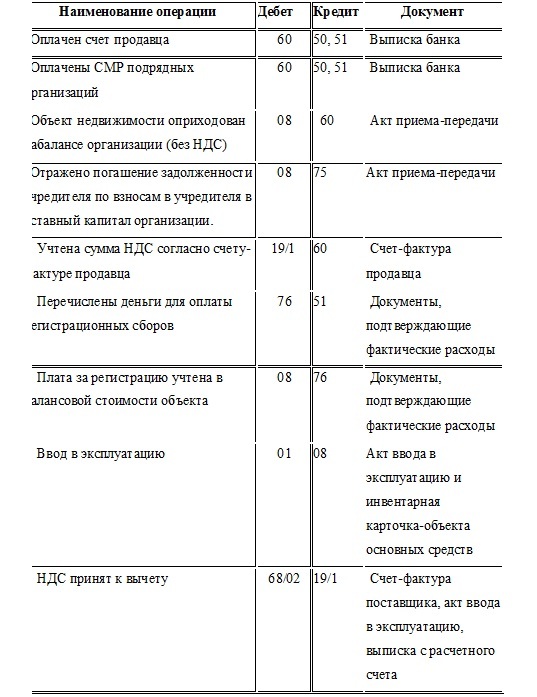

Порядок бухгалтерского учета полученных объектов недвижимости отражен в таблице:

Найти эксперта

Найти эксперта