Иногда у предприятия возникает потребность в приобретении дорогостоящего имущества. Такие затраты может позволить не каждая организация. Возникает потребность привлечения финансов для приобретения такого имущества. Один из способов решить эту задачу – лизинговый договор. Регламентируется такой договор законом «О финансовой аренде «лизинге» от 29.10.1998г. №164-ФЗ и ГК РФ. Лизинг по сути имеет сходные свойства с кредитом. Учет же лизинговых операций сильно отличается.

Лизинговые платежи уменьшают базу по налогу на прибыль, без ограничений. С операций лизинга возмещается НДС. Долг по лизинговому договору не отражается в пассиве. Амортизацию оборудования в лизинге можно рассчитывать с повышающим коэффициентом (не более 3)

Согласно ГК, лизинг - это вид арендных отношений. Имуществом по договору лизинга могут быть непотребляемые вещи, за исключением участков земли и природных объектов. Арендодатель договором лизинга берет обязательство приобрести имущество для арендатора, у продавца выбранного арендатором. Лизингодатель уведомляет продавца, что имущество покупается для передачи в лизинг. Лизинговый договор – это соглашение трех сторон. Лизинговая компания – по договору купли-продажи приобретает имущество, и по договору финансовой аренды передает его лизингополучателю. Право собственности имущества принадлежит лизингодателю, право владения, пользования – лизингополучателю.

Лизингополучатель напрямую предъявляет продавцу имущества:

- Требования по качеству, составу комплектации;

- претензии сроков исполнения обязанностей по передаче товара;

- другие требования, предусмотренные законодательством РФ и договором купли-продажи.

Лизингополучатель имеет права, несет обязанности, установленные ГК РФ для покупателей, кроме обязанности оплатить имущество.

Лизингополучатель не может расторгнуть договор купли-продажи без согласия лизингодателя.

Законодательство предусматривает возможность получения имущества в сублизинг.

Обязательные элементами договора финансовой аренды

- Заключение договора в письменной форме;

- Содержание данных, устанавливающих имущество для передаче лизингополучателю;

- на балансе какого предприятия будет учитываться предмет лизинга;

- Порядок, размеры и сроки уплаты лизинговых платежей;

- Порядок изменения размеров, сроков оплаты платежей;

- Момент возникновения обязательства по уплате платежей;

- выкуп лизингового имущества или его возврат лизингодателю;

- В случае выкупа – выкупная цена, входит в сумму платежей по договору;

- Порядок, условия и сроки перехода права собственности к лизингополучателю;

- Порядок государственной регистрации имущества и на кого будет регистрироваться (лизингодатель или лизингополучатель);

- использование права на ускоренный коэффициент амортизации в налоговом учете;

- страхование имущества с указанием выгодоприобретателя, сроков страхования и оплаты расходов на страхование;

- распределения рисков между сторонами договора лизинга;

- Прочие значимые для организации условия договора лизинга.

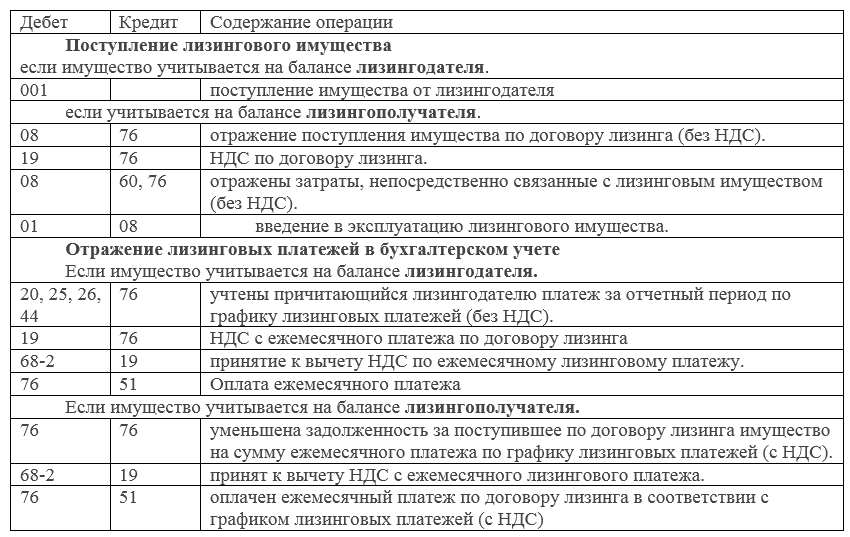

Если лизинговое имущество числиться на балансе лизингополучателя, он самостоятельно учитывает и амортизирует такое имущество, будет являться плательщиком налога на имущество, а так же транспортного налога. Бухгалтерский учет лизинговых операций у лизингополучателя.

Рисунок 1. Типичные проводки

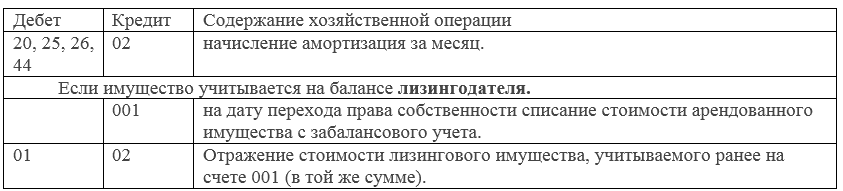

Начисление амортизации лизингового имуществу производится по его стоимости и нормам, в установленном порядке (возможно применение ускоренной амортизации на коэффициент не более 3). Определять сумму амортизации при использовании коэффициента, можно при расчете способом уменьшаемого остатка.

Применяя линейный способ, начислять амортизацию с коэффициентом нельзя. При начислении амортизации способом уменьшаемого остатка и использовании коэффициента, уменьшается налоговую нагрузку по налогу на имущество, с уменьшением балансовой стоимости объекта. При выборе метода начисления амортизации способом уменьшаемого остатка возникает временная разница между налоговым учетом и бухгалтерским учетом.

Проводка по начислению амортизации

Рисунок 2.

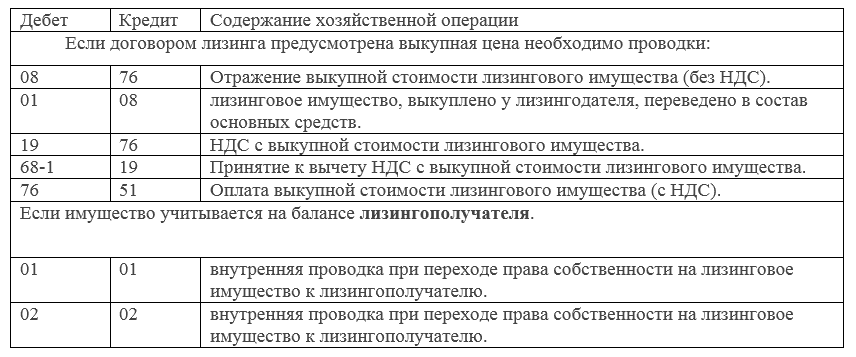

Выкуп лизингового имущества

Рисунок 3.

Найти эксперта

Найти эксперта