Деятельность хозяйствующих субъектов направленная на получение прибыли сегодня сильно зависит от экономической информации. Качество данной информации влияет на получение прибыли через принимаемые решения, включая определение клиентов, поставщиков и потенциальных партнеров. Источником данной информации может являться бухгалтерская отчетность.

Бухгалтерская и иная финансовая отчетность должна содержать достоверные данные и давать полное представление о финансовом состоянии предприятия на определенную дату, о финансовых результатах его деятельности необходимое пользователям данной отчетности для принятия правильных экономических решений.

Сожержание бухгалтерской отчетности

Содержание бухгалтерской отчетности, в том числе данных о финансовых результатах регламентируется документами нормативного регулирования бухучета. Алгоритм расчета показателей финансовых результатов в отчетности определяется «Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации». Положения данного документа носят рекомендательный характер. Основные показатели использования прибыли и финансовых результатов указываются в Бухгалтерском балансе, в Отчете о финансовых результатах и в Отчете об изменениях капитала.

Наибольшее значение принадлежит отчетной форме о финансовых результатах - Отчету о финансовых результатах. Именно в нем отражаются данные, определяемые нормативными документами в качестве показателя финансовых результатов.

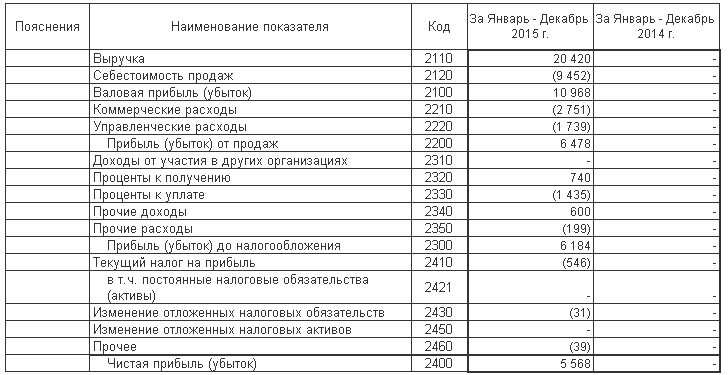

Рисунок 1. Раскрытие информации о доходах в бухгалтерской отчетности

На рисунке 1 представлен основной раздел Отчета о финансовых результатах.

Отчет о финансовых результатах

Правила формирования Отчета о финансовых результатах устанавливаются третьим разделом Методических рекомендаций под названием «Порядок формирования данных отчета о прибылях и убытках».

Первый раздел отчета содержит информацию об оценочных показателях деятельности предприятия. Доходы по обычным видам деятельности включают выручку, признанную компанией и отраженной в отчете по строке «Выручка» без налога на добавленную стоимость. К расходам при этом относят себестоимость этих продаж, коммерческие, управленческие расходы.

В себестоимости продаж учитываются прямые расходы в полном объеме, признанные при реализации товаров и услуг, с определенным размером выручки, и направленные на получение доходов от реализации. Данный показатель указывается в статье «Себестоимость продаж» в строке 2120 отчета. Величина этого показателя имеет прямую зависимость от учетной политики предприятия и непосредственно влияет на финансовый результат.

Коммерческие расходы или, как их еще называют, расходы на продажу включают в свой состав расходы на рекламу, маркетинговые мероприятия, заработную плату работников подразделений сбыта, доставку продукции до потребителя и прочие накладные расходы, которые возникают в процессе продажи. Обозначенный показатель указывается в статье отчета «Коммерческие расходы», в строке 2210.

В статье отчета «Управленческие расходы», в строке 2220 указываются расходы, связанные с управлением предприятием, а также общие расходы, которые не связаны с изготовлением конкретных видов продукции или услуг. Такие расходы отражаются в отчете при условии, что предприятие рассчитывает себестоимость продаж по принципу direct-costing, т.е. сокращенной себестоимости. Порядок расчета себестоимости и отражения общепроизводственных расходов должен быть закреплен учетной политикой предприятия.

Промежуточные итоги, характеризующие обычную деятельность предприятия качественно и представленные в качестве валовой прибыли и прибыли или убытка от продаж выделяются в первом разделе «Отчета о финансовых результатах» по одноименным статьям.

В строке 2100 по статье «Валовая прибыль» указывается разница между доходами от обычной деятельности и прямыми расходами. Этот показатель рассчитывается на основании данных «Отчета о финансовых результатах», и не отражается в регистрах бухгалтерского учета. Его основная функция - информационная для экономического анализа и определения рентабельности производимой продукции, определения безубыточности производства.

В строке 2200 в статье «Прибыль или убыток от продаж» указывается разница между доходами от обычной деятельности и всеми видами расходов. Этот показатель является одним из важнейших в системе оценочных показателей всей деятельности организации и характеризует то направление деятельности, собственно ради которой и создавалась данная организация.

В статьях «Прочие доходы» и «Прочие расходы» представляются показатели доходов и расходов по тем операциям, которые, одновременно являются повторяющимися и обычными для предприятия, но не входят в обычную деятельность. Отдельно выделяются показатели процентов к получению и процентов к выплате в строках 2320, 2330, это доходы и расходы от выплаты и получения процентных платежей. Также в этом разделе отражаются доходы от участия в других организациях по строке 2310, фактически это получение дивидендов на вложенный капитал предприятия.

После заполнения данных по статьям рассмотренных выше в «Отчете о финансовых результатах» рассчитывается промежуточный итог, показывающий наличие прибыли или убытка до налогообложения. Этот итог рассчитывается непосредственно по данным отчета, и не находит отражения в системном учете. Здесь же, в строке 2410 отражаются налоговые платежи.

Итог «Отчета о финансовых результатах» является конечным финансовым результатом деятельности предприятия и представляется в качестве чистой прибыли или убытка отчетного периода в строке 2400 отчета.

Значение этого показателя достаточно велико. Этот важный агрегированный показатель, характеризующий деятельность предприятия за отчетный год. Одновременно это та сумма, которая отражает рост или снижение благосостояния собственников этого предприятия. Данный показатель неразрывно связан с развитием деятельности компании в последующие периоды.

Основные экономические принципы составления отчетности о финансовых результатах заключаются в следующем:

- недопущение взаимозачета между статьями доходов и расходов, отражение всех расходов и доходов в полном объеме;

- детализация доходов и расходов по видам;

- отражение доходов и расходов, возникших в отчетном периоде в зависимости от отношения к отчетному периоду их причин.

Следует отметить, что прочие расходы могут не указываться в Отчете о финансовых результатах развернуто по отношению к соответствующим доходам, если расходы, а также связанные с ними доходы, возникли в результате одного и того же факта хозяйственной деятельности и не являются существенными для характеристики финансового положения предприятия.

Найти эксперта

Найти эксперта