Бухгалтерская отчетность - это единая система данных о финансовом, имущественном положении предприятия и о результатах ее хозяйственно-производственной деятельности. Согласно теории бухгалтерского учета бухгалтерская отчетность является единым информационным массивом, показатели которого взаимосвязаны и взаимозависимы с другими показателями. Показатели бухгалтерской отчетности величины не случайные и не произвольные. Учетные показатели, составляющие бухгалтерскую отчетность, формируются на основе счетов главной книги. Баланс является перечнем сальдо счетов главной книги, а отчет о финансовых результатах - перечнем оборотов до закрытия результатных счетов данной книги.

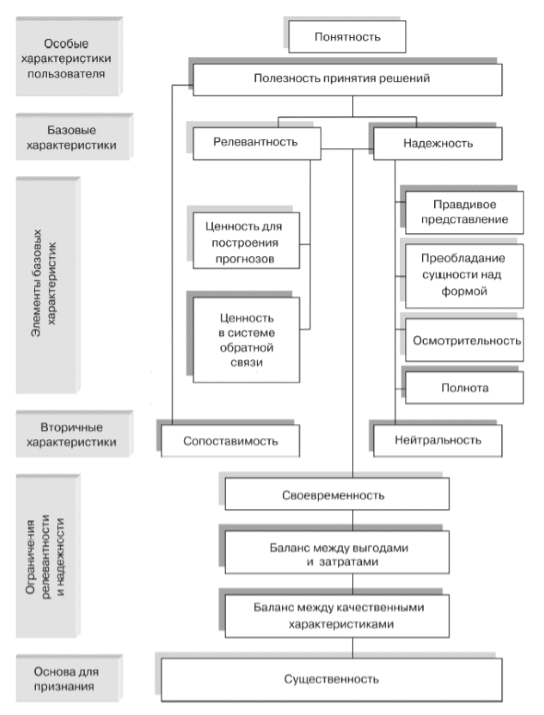

При составлении бухгалтерской отчетности должны соблюдаться определенные правила (Рис.1)

Рисунок 1.

Основой для составления бухгалтерской отчетности служат данные бухгалтерского учета, составляется она по установленным формам, утвержденными самим предприятием или с использованием форм, рекомендованных Приказом Министерства финансов России.

Состав бухгалтерской отчетности определен пунктом $2$ статьи $13$ Федерального закона «О бухгалтерском учете» и пунктом $5$ ПБУ$4/99$ «Бухгалтерская отчетность организации» и включает в себя:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к бухгалтерскому балансу и отчету о прибылях и убытках;

- пояснительную записку;

- аудиторское заключение.

Таким образом, в составе годовой бухгалтерской отчетности формируются следующие формы:

- Форма $1$ «Бухгалтерский баланс»,

- Форма $2$ «Отчет о прибылях и убытках»,

- Форма $3$ «Отчет об изменении капитала»,

- Форма $4$ «Отчет о движении денежных средств»,

- Форма $5$ «Приложение к бухгалтерскому балансу»,

- Форма $6$ «О целевом использовании полученных средств»,

- Пояснительная записка,

- Аудиторское заключение.

Согласно приказу Минфина России №$67$н могут не предоставлять формы с $3$ по $5$ в составе годовой бухгалтерской отчетности:

- малые предприятия, не требующие аудиторской проверки;

- малые предприятия, которые обязаны подвергаться аудиторской проверке, если отсутствуют данные для отражения в указанных формах;

- общественные организации, которые не ведут предпринимательскую деятельность;

- некоммерческие организации вместо указанных форм заполняют форму № $6$.

В пояснительной записке указываются данные согласно требованиям положений по бухгалтерскому учету, не отраженные в формах годовой бухгалтерской отчетности. Пояснительная записка является частью информационного массива, которая позволяет сформировать выводы о направлениях финансовой политики предприятия и эффективности управленческих решений.

На сегодня последовательность и форма подачи информации в пояснительной записке не регламентированы строго. Организации сами определяют необходимость предоставления дополнительной информации, описывающей результаты и условия их хозяйственной деятельности. Минимальная информация для включения в пояснительную записку, определяется приказом Министерства финансов России №$67$н.

В учетной политике многих организаций часто декларируется, что бухгалтерский учет ведется в соответствии с Положениями по бухгалтерскому учету, действующими на текущий момент. Но следует отметить, что некоторые ПБУ могут не использоваться субъектами малого предпринимательства, в частности:

- Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ$8/01$);

- Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ$11/2000$);

- Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ$12/2000$);

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ$18/02$).

Отказ от использования данных положений организация должна зафиксировать в учетной политике или в пояснительной записке. Если отказ не зафиксирован, то предприятие должно применять эти стандарты.

Раскрытие информации об аффилированных лицах осуществляется в соответствии с требованиями пункта $27$ ПБУ$4/99$ «Бухгалтерская отчетность организации», утвержденного Приказом Минфина России от $06.07.1999$ N$43$н. Позднее Приказом Минфина России от $13.01.2000$ N$5$н был утвержден стандарт «Информация об аффилированных лицах» (ПБУ$11/2000$).

Аффилированными лицами признаются юридические и физические лица, которые могут оказывать влияние на деятельность предприятия.

Признаются они таковыми в соответствии с Законом РСФСР от $22.03.1991$ №$948-1$ «О конкуренции и ограничении монополистической деятельности на товарных рынках». Организация, либо физическое лицо может контролировать другую организацию или оказывать значительное влияние на нее, если есть право:

-

распоряжаться самостоятельно или через дочерние общества более чем половиной голосующих акций акционерного общества или более чем половиной уставного капитала общества с ограниченной ответственностью.

Организации или физические лица оказывают значительное влияние на другую компанию, если могут влиять на принятие решений другой организацией, но при этом не контролируют ее, и имеют право:

-

распоряжаться более чем $20\%$ голосующих акций акционерного общества или больше $20\%$ уставного капитала общества с ограниченной ответственностью и возможно определение решений, принимаемых в данных обществах.

К операциям между аффилированными лицами относятся операции по передаче активов и обязательств между указанными лицами, в частности приобретение и реализация товаров, работ, услуг; основных средств, передача результатов НИОКР, аренда имущества, предоставление имущества в аренду, финансовые операции, предоставление и получение залогов и прочие.

Раскрытие информации о событиях после отчетной даты – это отражение в бухгалтерской отчетности последствий, связанных с событиями после отчетной даты. Раскрытие такой информации регламентируется ПБУ$7/98$ «События после отчетной даты».

Последствия событий, произошедших после отчетной даты, отображаются в бухгалтерской отчетности способом уточнения данных о соответствующих активах, капитале, обязательствах, доходах, расходах организации или путем раскрытия данной информации. Последствия данных событий находят отражение в записях на счетах учета завершающими оборотами отчетного периода и, соответственно, отражаются при оценке статей бухгалтерского баланса и отчета о прибылях и убытках.

Информация о событиях после отчетной даты, раскрываемая в пояснительной записке, должна содержать описание события и оценку его последствий в денежном выражении. Расчет денежной оценки при этом должен быть подтвержден. Если возможность оценки отсутствует, то компания должна указать на это.

Раскрытие информации об условных фактах хозяйственной деятельности определены ПБУ$8/01$ «»Условные факты хозяйственной деятельности». Последствиями условных фактов хозяйственной деятельности могут являться условные обязательства или условные активы.

Для отражения в бухгалтерской отчетности условные обязательства делятся на две группы:

- определенные на отчетную дату обязательства, под которые на счетах бухгалтерского учета создаются резервы;

- предполагаемые обязательства, информация о которых раскрывается в пояснительной записке.

Условные обязательства оцениваются в денежном эквиваленте и расчет подтверждается.

По каждому определенному условному обязательству раскрывается следующая информация:

- описание обязательства и предполагаемого срока его исполнения;

- характеристика неопределенностей в отношении срока исполнения и величины обязательства.

Для резервов, образованных в связи с последствиями условного факта деятельности, дополнительно раскрывается:

- сумма резерва на начало и конец отчетного периода;

- сумма резерва, которая списана в отчетном периоде в связи с признанием компанией обязательства, ранее признанного условным;

- неиспользованная сумма резерва, отнесенная в отчетном периоде на внереализационные доходы предприятия.

Организация имеет право раскрывать информацию об условных фактах и резервах по группам однородных условных обязательств.

Если компанией принято решение о прекращении части текущей деятельности, представляющей определенный сегмент, то при составлении бухгалтерской отчетности должна быть раскрыта информация по прекращаемой деятельности. Регламентируется данная операция ПБУ$16/02$ «Информация по прекращаемой деятельности». Информация по прекращаемой деятельности может раскрываться полностью в пояснительной записке или частично в отчете о прибылях и убытках и в отчете о движении денежных средств. Предприятие указывает информацию по прекращаемой деятельности, начиная с отчетного года, в котором такая деятельность признана прекращаемой и до отчетного периода, в котором завершается прекращение деятельности.

В пояснительную записку обязательно включается аналитическая часть, в которой отражаются показатели, оценивающие имущественное и финансовое положение компании и результаты ее финансово-хозяйственной деятельности.

Найти эксперта

Найти эксперта