Найти эксперта

Найти эксперта

Определение валютных операций

Валюта представляет собой денежную единицу государства, которое принимает участие в международных экономических отношениях, что приводит к денежным расчетам.

Любые предприятия или индивидуальные предприниматели имеют право открывать валютные счета на территории РФ в коммерческом банке, который уполномочен Центральным Банком Российской Федерации на осуществление операций с иностранными валютами.

Исходя из трактовки Федерального закона от $10$ декабря $2003$ г. № $173$-ФЗ «О валютном регулировании и валютном контроле», к иностранной валюте относятся:

- Денежные знаки в виде банкнот, казначейских билетов или монет, которые находятся в обращении и являются законным платежным средством в государстве, их выпустившем или группе из нескольких государств, а также изъятые или изымаемые из обращения, но которые подлежат обмену денежные знаки;

- Денежные средства иностранных государств на расчетных счетах в и международных денежных или расчетных единицах. Во втором случае, международные денежные единицы – представляют собой записи на банковских расчетных счетах, которые используются для облегчения международных безналичных расчетов (когда не существует банкнот или монет, номинал которых выражен в этих единицах).

Кроме иностранной валюты, валютными ценностями могут быть:

-

Ценные бумаги, выраженные в иностранной валюте

- платежные документы (векселя, чеки, аккредитивы и т.п.),

- фондовые ценности (акции, облигации)

- прочие долговые обязательства

-

драгоценные металлы – золото, серебро, платина и пр., в любом виде и состоянии, кроме ювелирных и прочих бытовых изделий, а также лома таких изделий;

- природные драгоценные камни – алмазы, рубины, изумруды, сапфиры и александриты, кроме ювелирных и других бытовых изделий из этих камней и лома таких изделий.

Признание валютных операций в бухгалтерском учете

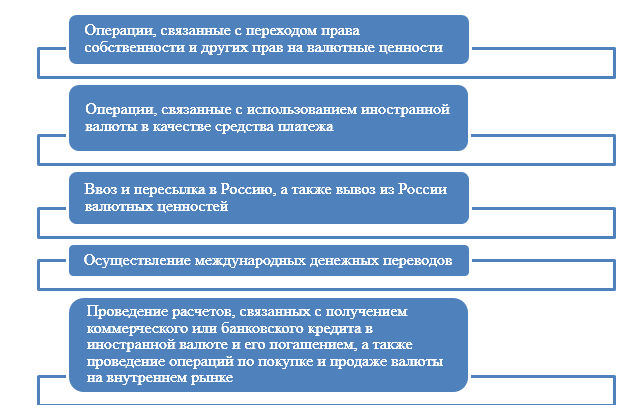

В бухгалтерском учете, валютными операциями признаются следующие (Рис.1):

Рисунок 1. Валютные операции в бухгалтерском учете РФ

Бухгалтерский учет движения денежных средств на валютном счете предполагает следующие стадии:

- стадия поступления денежных средств на валютный счет, что приводит к увеличению суммы денежных средств на валютном счете предприятия;

- стадия списания (перечисления) денежных средств с валютного счета, что приводит к уменьшению суммы денежных средств на валютном счете предприятия.

Синтетический и аналитический учет валютных операций

Для синтетического учета валютных операций, предусмотрен активный счет $52$ «Валютные счета». По дебету счета отражается поступление валюты на валютные счета в организации, а по кредиту – их списание.

Аналитический учет ведется по видам валютных счетов. Например:

- $52.1$ «Транзитные валютные счета»;

- $52.2$ «Текущие валютные счета».

Или:

- $52.1$ «Валютные счета на территории РФ»;

- $52.2$ «Валютные счета за рубежом».

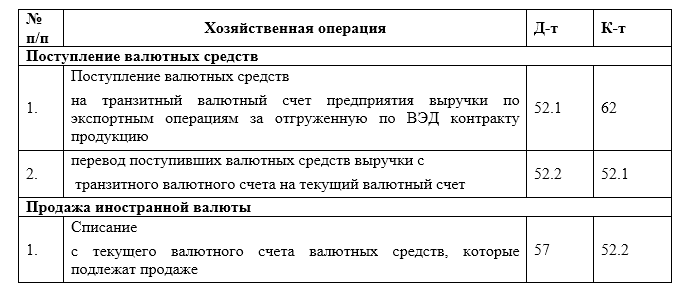

При событиях, которые приводят к движению валюты на счетах, бухгалтер оформляет эти операции, применяя соответствующую корреспонденцию счетов (Табл.1).

Рисунок 2. Типовые проводки при учете валютных операций

Для учета курсовых разниц, в плане счетов предусмотрен счет $91$ «Прочие доходы и расходы», а точнее, открытый к нему субсчет $91.1$ «Прочие доходы». Положительная курсовая разница отражается по кредиту счета (формирует доход организации). Отрицательная курсовая разница отражается по дебету счета $91–2$ (формирует расход организации).

Таким образом, в течении отчетного периода, например – месяца, на счетах $91.1$ и $91.2$ собирается информация о доходах расходах от курсовых разниц, а конечное сальдо относится на финансовый результат.

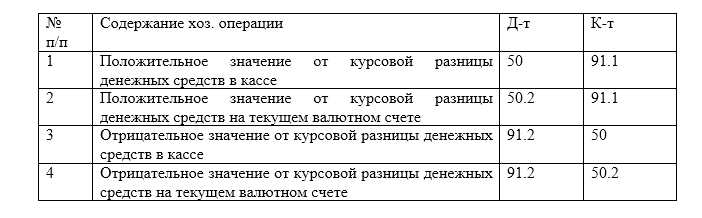

В журнале хозяйственных операций, данные о курсовых разницах выглядят следующим образом (Табл.2.):

Рисунок 3. Записи в журнале хозяйственных операций по операциям с курсовыми разницами

Документальное оформление валютных операций

Основанием для проведения операций на счетах бухгалтерского учета, являются определенные первичные документы. В частности, для формирования информации на счете $52$, необходимы выписка банка и иные денежно-расчетные документы. В выписке банка, как правило, содержится информация о поступившей или списанной сумме валютных денежных средств, о контрагенте, дате и курсе валют на эту дату. Кроме первичных документов в виде выписок банка, для отражения курсовых разниц, формируется бухгалтерская справка-расчет, где наглядно изображен расчет этих разниц .

Отрицательная или положительная курсовая разница также может возникнуть при покупке или продаже валюты. В данном случае – это происходит из-за разницы курсов коммерческого банка и ЦБ РФ и эта разница не считается курсовой. В бухгалтерском учете такая разница возникает фактически по коммерческому курсу, но учитывается по курсу ЦБ РФ.

Разумеется, все операции по поступлению и списанию валютных средств в пользу иностранных контрагентов, осуществляются на основании ВЭД контракта.

Найти эксперта