Общие положения оценки активов, обязательств и операций в иностранной валюте

Для оценки активов, обязательств и операций в иностранной валюте – все предприятия - юридические лица применяют Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ $3/2000$, утвержденным Приказом Минфина Российской Федерации от $10$ января $2000$ года №2н (далее ПБУ $3/2000$).

Оценка активов и обязательств, стоимость которых выражена в иностранной валюте, имеет свою специфику, которая подразумевает перерасчет стоимости данных активов и обязательств в валюту Российской Федерации – рубли.

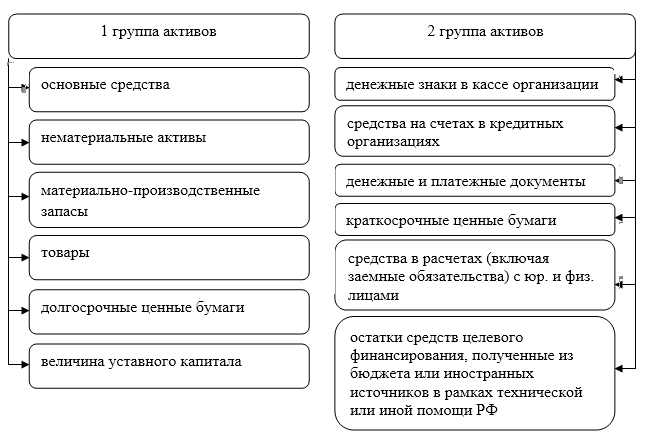

Активы предприятия, стоимость которых выражена в иностранной валюте и требует пересчета в рубли по курсу Центрального Банка Российской Федерации для определенной иностранной валюты по отношению к рублю, классифицируется на две группы (Рис. 1):

Статья: Оценка активов, обязательств и операций организаций в иностранной валюте

Статья: Оценка активов, обязательств и операций организаций в иностранной валюте

Рисунок 1. Классификация активов предприятия, выраженных в иностранной валюте

Стоимость активов первой группы в бухгалтерском учете оценивается в рублях по курсу Центрального Банка Российской Федерации, который действует на дату осуществления операции в иностранной валюте. Последующее изменение курса валют по отношению к рублю не требует перерасчета стоимости этих активов.

Особенностью пересчета стоимости активов второй группы, состоят в том, что пересчет должен осуществляться не только на дату совершения операции в иностранной валюте, но и на дату формирования бухгалтерской отчетности.

Кроме того, стоимость денежных знаков, которая выражена в иностранной валюте и находится в кассе предприятия (наличные денежные знаки) и на счетах в банковских и иных кредитных учреждениях – может пересчитываться по мере изменения курсов иностранных валют, котируемых Центральным Банком Российской Федерации.

Определение даты операций, дохода и расхода в оценке активов, обязательств и операций в иностранной валюте

Исходя из трактовки пункта $3$ ПБУ $3/2000$ «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», датой осуществления операции в иностранной валюте является день возникновения у предприятия права принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции. Данные права возникают в соответствии с законодательством Российской Федерации или договором с контрагентами. Перечень дат осуществления отдельных операций в иностранной валюте отражен в Приложении к ПБУ $3/2000$.

Исходя из этого перечня:

- датой осуществления банковской операции по счетам является дата поступления денежных средств на валютный счет или их списания с валютного счета предприятия.

- датой осуществления кассовых операций наличных денежных знаков в иностранной валюте является дата оприходования таких денежных знаков в кассу предприятия или их выдачи из кассы предприятия.

- датой отражения доходов и расходов предприятия, выраженных в иностранной валюте, является дата признания доходов и расходов в иностранной валюте. На сегодняшний день, при определении доходов и расходов предприятия должны опираться на ПБУ $9/99$ и ПБУ $10/99$.

Отражение в бухгалтерском учете операций в иностранной валюте

Основанием для учета экспортно-импортных операций является перечень обязательных документов. Основными документами по по экспортным операциям являются:

- контракт на поставку продукции или товаров;

- паспорт сделки;

- досье;

- ведомость банковского контроля;

- грузовая таможенная декларация;

- учетные карточки таможенного банковского контроля;

- счета-фактуры;

- товарно-транспортные накладные;

- и др.

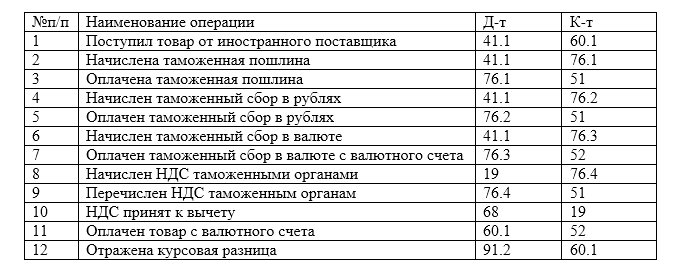

Синтетический и аналитический учет операций в иностранной валюте подразумевает использование тех же счетов, что и операций в отечественной валюте. Организации могут открывать дополнительные субсчета для отражения иностранных контрагентов, или иностранного товара.

- счет $60.1$ «Расчеты с иностранными поставщиками и подрядчиками»;

- счет $62.1$ «Расчеты с иностранными покупателями и заказчиками»;

- счет $41.1$ «Импортные товары»;

- счет $76.1$ «Таможенная пошлина»;

- счет $76.4$ «Расчеты с таможней по НДС».

- и т.д.

Одной из особенностей отражения операций в бухгалтерском учете операций в иностранной валюте, является учет курсовых разниц при пересчете активов или обязательств по курсу иностранной валюты к рублю.

Учитываются курсовые разница на счете, предусмотренном Планом счетов бухгалтерского учета $91$ «Прочие доходы и расходы». По дебету счета отражаются отрицательные курсовые разницы, а по кредиту положительные (табл.1)

Рисунок 2. Пример проводок по операциям в иностранной валюте

Таким образом, все платежи в таможенные органы и иные расходы включаются в стоимость приобретенных активов, а курсовые разницы образуют прочие расходы или доходы организации.