Основные характеристики аудита основных средств

Аудит основных средств является неотъемлемой частью общего аудита субъекта хозяйствования, так как основные средства, как правило, занимают, значительную долю в имуществе предприятия, чем другие внеоборотные активы. Поэтому аудитор при проведении аудиторской проверки основных средств тратит много времени на получение информации об основных средствах.

Основной целью аудиторской проверки основных средств в организации является подтверждение достоверности данных о количестве основных средств, которые числятся на балансе организации и их стоимости, которая отражена в финансовой отчетности. В финансовой отчетности стоимостная оценка основных средств характеризуется нескольким показателями:

- первоначальная стоимость всех имеющихся на балансе основных средств;

- сумма накопленной амортизации;

- остаточная стоимость основных средств, которая подразумевает разницу между первоначальной стоимостью и суммой амортизационных отчислений.

Исходя из цели аудита основных средств, формируются следующие задачи:

- проверка фактического наличия основных средств, отраженных в финансовой отчетности и учетных регистрах в организации;

- проверка правильности признания активов основными средствами;

- проверка правильности оценки основных средств на основании данных в учетной политике предприятия;

- проверка расчета амортизации;

- документальная проверка ремонта, модернизации, выбытия и ликвидации основных средств;

- проверка налогообложения, связанного с приобретением, выбытием или ликвидацией основных средств;

- проверка документального оформления операций с основными средствами;

- проверка правильно ли и своевременно ли отражаются в учете операции с основными средствами;

- проверка учетных данных по счетам учета основных средств, как синтетическим, так и аналитическим;

- сверка данных на счетах учета основных средств с данными финансовой отчетности;

- выявить дату проведения последней инвентаризации основных средств;

- проверить наличие картотеки основных средств и инвентарных списков.

При аудите основных средств, аудитор основывается на Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001, а также на внутренние локальные акты организации, включая учетную политику предприятия.

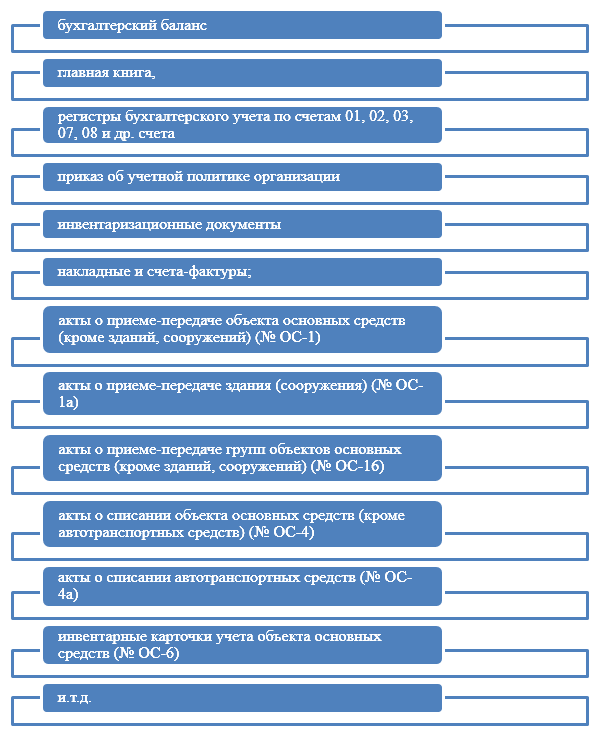

Для получения аудиторских доказательств и формирования своего профессионального мнения, аудитор использует определенные источники информации (Рис.1):

Рисунок 1. Источники аудита основных средств организации

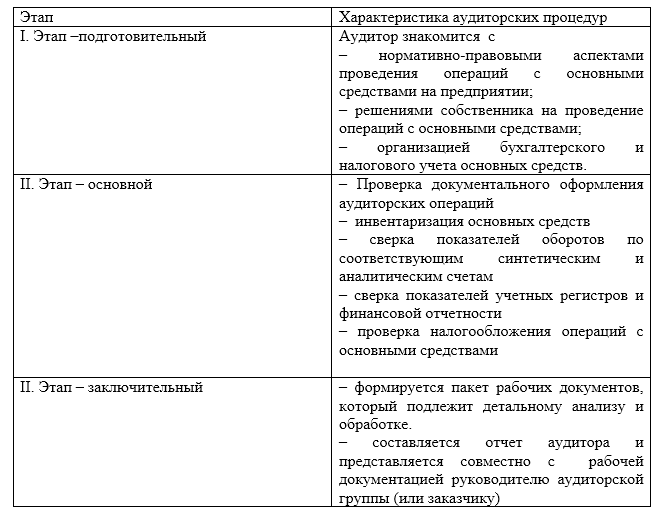

Этапы аудита основных средств организации

Аудит основных средств целесообразно проводить по следующим этапам:

Рисунок 2.

Отдельной трудоемкой процедурой является аудит амортизации основных средств. Так как сумма амортизационных отчислений имеет прямое влияние на остаточную стоимость основных средств, необходимо тщательно проверить все аспекты их расчета. Проверяя, каким способом начисляется амортизации, необходимо сравнить данный способ с указанным способом в учетной политике предприятия. Кроме того, необходимо произвести арифметическую проверку расчетов и учесть тот факт, была ли переоценка проверяемых основных средств.

Основные виды нарушений при аудите основных средств

При аудите основных средств организации типичными нарушениями могут быть:

- оприходование основных средств является несвоевременным;

- неправильно рассчитана первоначальная стоимость;

- применение некорректных проводок по счетам бухгалтерского учета;

- нет аналитического учета по видам основным средствам.

Стоит отметить, что все результаты осуществленных аудиторских процедур должны найти отражение в рабочих документах аудитора. Это:

- объяснения и заявления работников по вопросам проверки основных средств;

- копии первичных документов о хозяйственных операциях с основными средствами; акты, справки;

- инвентаризационные описи;

- регистры бухгалтерского учета;

- бухгалтерская отчетность.

По завершении аудита основных средств, можно произвести анализ эффективности их использования. Определяют фондоотдачу, фондоемкость, коэффициенты износа и т.д.

Найти эксперта

Найти эксперта