Основные положения аудита начисления амортизации по основным средствам

Амортизация основных средств прямо влияет на расходы организации, а значит и на налогооблагаемую прибыль предприятия. Поэтому аудитору важно учесть все нормативно-правовые акты в части начисления амортизации по основным средствам для выявления их соблюдения аудируемой организацией.

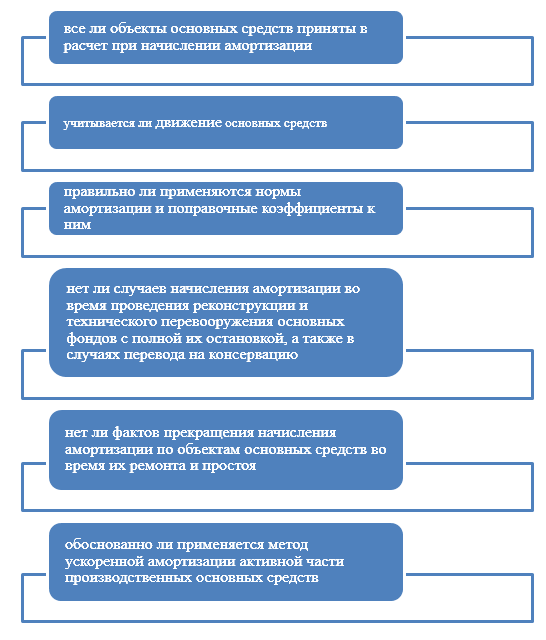

В ходе аудиторской проверки, аудитор должен установить следующее (Рис.1):

Рисунок 1. Основные задания аудита начисления амортизации по основным средствам

Источниками информации для аудита начисления амортизации по основным средствам являются:

- учетная политика аудируемой организации;

- документы, отражающие наличие основных средств в организации;

- акты ввода в эксплуатацию;

- учетные регистры по поступлению, движению и выбытию основных средств;

- акты переоценки основных средств;

- оборотно-сальдовая ведомость;

- главная книга;

- бухгалтерские справки-расчеты амортизации на объекты основных средств;

- бухгалтерская отчетность;

- и т.д.

Методика аудита начисления амортизации по основным средствам

Аудит начисления амортизации по основным средствам производится в несколько этапов. На 1 этапе аудитор знакомится с организационными документами по начислению амортизации. Данная информация содержится в учетной политике предприятия.

Также аудитор проверяет группировку основных средств в организации по амортизационным группам.

На 2 этапе, аудитор выясняет, на какие виды основных средств какой тип амортизации установлен. Важно обратить внимание на то, что на один вид основных средств организации установлены одинаковые сроки полезного использования (например, на серию станков, компьютеров, мебели одной модели и одинаковых характеристик).

Также необходимо установить, что бы на однородные основные средства применялся один метод начисления амортизации. Суммы накопленной амортизации в бухгалтерском учете отражаются на счете $02$ «Амортизация» в корреспонденции со счетами расходов. Аудитору важно установить, что счета расходов соответствуют функциональному назначению основного средства. Например, если компьютер используется в аппарате управления, то амортизация по нему должна учитываться на счете $26$ «Общехозяйственные расходы», а если станок используется в основном производстве, то начисленная амортизация по нему должна учитываться на счете $20$ «Основное производство» и т.д.

Кроме того к счету $02$ «Амортизация» могут быть открыты дополнительные субсчета для аналитического учета амортизации основных средств по их видам.

Далее аудитор проверяет, что амортизация начисляется и отражается в том периоде, в котором она имела место быть. Следующим шагом аудитора, является арифметическая проверка амортизационных начислений. Как правило, аудитор производит выборочную проверку расчета амортизации.

Если в организации применяется метод ускоренной амортизации, то аудитор проверяет обоснованность его применения. Это могут быть:

- наличие агрессивной среды

- повышенная сменность эксплуатации основных средств

Коэффициент износа таких основных средств не может превышать 2, а в случае эксплуатации лизинговых основных средств – 3. Следующим шагом для аудитора является сопоставление данных в учетных регистрах с данными в бухгалтерской отчетности аудируемого предприятия.

На 3 этапе, аудитор на основании собранных аудиторских доказательств, формирует аудиторское заключение, в котором выражает свое профессиональное мнение. Аудиторское заключение содержит все выявленные нарушения в начислении амортизации по основным средствам и искажения в бухгалтерской отчетности.

Аудитор может рекомендовать руководству аудируемой организации мероприятия по устранению выявленных нарушений.

Типичные ошибки, обнаруживаемые при аудите амортизации основных средств

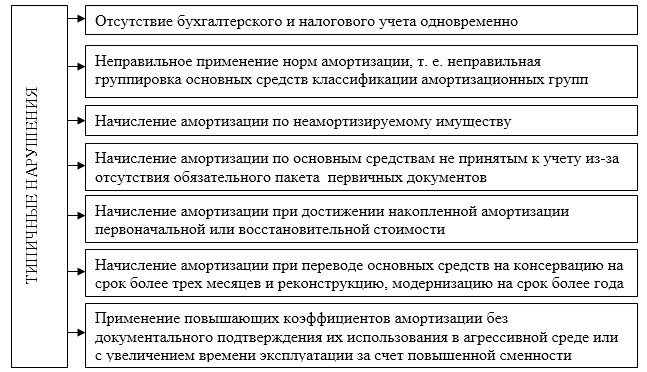

На практике, в результате аудита начислений амортизации по основным средствам, чаще всего встречаются следующие виды нарушений (Рис.2):

Рисунок 2. Типичные ошибки, обнаруживаемые при аудите амортизации основных средств

Найти эксперта

Найти эксперта