Амортизация – это процесс переноса стоимости основного средства на продукцию, которую предприятие производит.

Под сроком полезного использования основного средства принято считать отрезок времени когда актив приносит организации доход.

Для правильного определения срока основное средство нужно правильно классифицировать, для этого применяется Общероссийский классификатор. Определение срока полезного использования завит от:

- срока в течении которого планируется использовать средство, с нужной мощностью и производительностью;

- износа, который зависит от режима эксплуатации, условий среды и ее влияния на объект;

- правовых ограничений по использованию объекта.

Законодательно установлено, что установление срока полезного использования – имеет достаточно свободы в этом вопросе. Для однотипных объектов может быть установлен разный срок. Сами бухгалтера предпочитают ставить одинаковые сроки, беря в основу установленные нормы. Такие нормы предназначены для целей налогового учета, но их можно использовать и для целей бухгалтерского учета.

Стоимость основного средства гасится при начислении амортизации, ПБУ установлен перечень объектов, на которые амортизация не начисляется (например, земельные участки, природные объекты, музеи, коллекции).

Способы начисления амортизации (для целей бухгалтерского учета)

- линейный;

- уменьшаемого остатка;

- списание чисел по сумме лет полезного использования;

- списание стоимости пропорционально объему продукции.

Способ начисления амортизации выбирается при принятие основного средства к учету. Изменять его в течении срока действия – нельзя.

Амортизация производиться ежемесячно, по каждому объекту. Начисление амортизации начинается с месяца следующего за месяцем ввода в эксплуатацию, с первого числа. Заканчивается – $1$-го числа, следующего месяца когда основное средство выбывало, прекратило свою эксплуатации.

Списание суммы амортизации происходит при выбытии основного средства. Учет амортизации ведется на счете $02$ «Амортизация основного средства». Начисления не зависят от полученного предприятие финансового результата, ежемесячно. Размер начислений $1/12$ годовой суммы амортизации.

Кредит счета показывается сумма начисленной амортизации, основных средств находящихся в эксплуатации. Дебет списывает суммы накопленной амортизации при выбытии. Сальдо должно быть кредитовое.

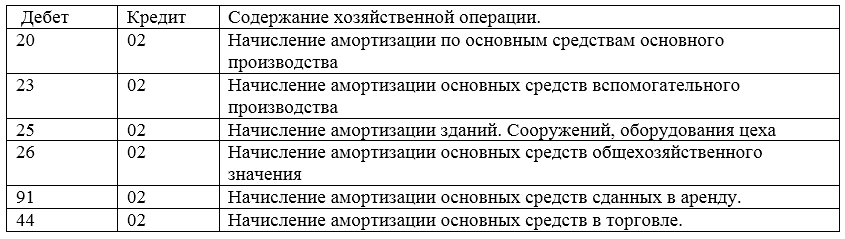

Корреспонденция счетов">

Корреспонденция счетов">

Рисунок 1. Корреспонденция счетов

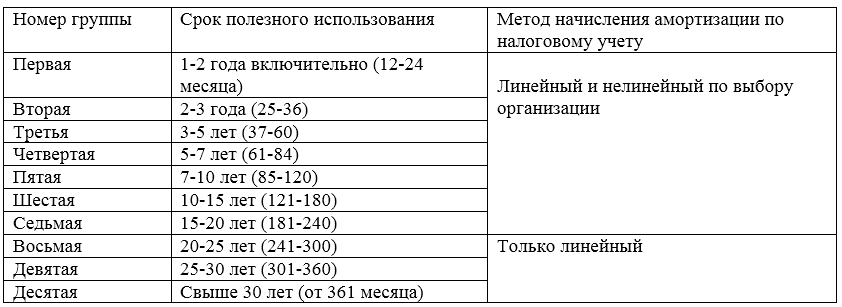

Имущество которое будет амортизироваться НК объединяется в амортизационные группы, в зависимости от срока использования.

Рисунок 2. Амортизационные группы

Линейный способ начисления амортизации

При данном методе годовая сумма амортизации рассчитывается от первоначальной стоимости и срока полезного использования. Амортизация = Первоначальная стоимость ОС / срок полезного использования.

- А = $360 \ 000$ / $6$ лет = $60 \ 000$ руб. – годовая норма

- $60 \ 000$ / $12$ месяцев = $5 \ 000$ – ежемесячная.

При данном способе суммы отчислений постоянны. Накопление происходит равномерно. В бухгалтерском и налоговом учете такая операция производится ежемесячно.

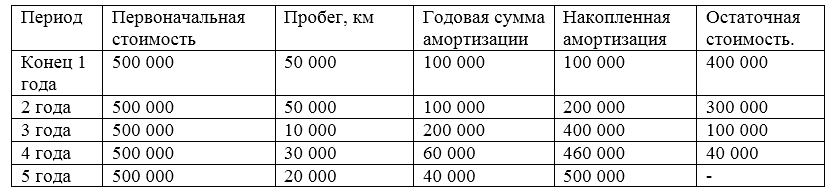

Способ списания стоимости пропорционально объему работ или продукции

В данном методе начисления амортизации используется натуральный показатель за отчетный период. Так же начисления производятся от первоначальной стоимости. Такой метод удобен при амортизации автомобилей.

Первоначальная стоимость $500 \ 000$ руб. Предполагаемый пробег – за срок полезного использования – $250 \ 000$. Срок службы $3$-$5$ лет.

- Амортизация на $1$ км пробега:

- А = $500 \ 000$ руб. / $250 \ 000$ = $2$ руб.

Рисунок 3.

Ускоренная амортизация

Применяется если для тех видов работ где возможно снижение производительности со сроком службы, оборудования, при разработке новых более технологичных основных средств. При данном методе будут применяться коэффициенты амортизации. Так же их применение зависит от того во сколько смен оборудование эксплуатируется.

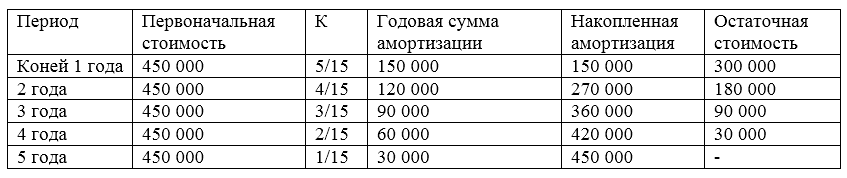

Способ списания стоимости по сумме чисел лет полезного использования.

Стоимость первоначального средства 450 000 руб. срок использования $3$ – $5$ лет.

Для числителя – число лет, до конца службы $5, 4, 3, 2, 1$ год. Для знаменателя – сумма чисел полезных лет $1+2+3+4+5 =15$,

Коэффициенты для расчетов $5/15$, $4/15$, $3/15$, $2/15$, $1/15$.

Рисунок 4.

При этом методе в первый год начисляется самая большая сумма. Остаточная стоимость уменьшается ежегодно.

Найти эксперта

Найти эксперта