Сущность амортизации

Экономический смысл амортизации состоит в том, что стоимость приобретаемого хозяйствующим субъектом имущества включается в затраты не единовременной суммой, а частями в соответствии с одним из выбранных алгоритмов ее расчета.

Например, ООО "Шафран" приобрело технологическое оборудование в январе текущего года. В январе бухгалтер примет к учету данное оборудование согласно составленному акту приемки. А с февраля начнет включать затраты на его приобретение частями.

Сумма амортизации обусловлена такими показателями как:

- метода расчета;

- срок полезного использования (СПИ) объекта - времени, когда организация намеревается использовать данное имущество в своей деятельности.

В российской учетной практике начисление амортизации на активы субъекта хозяйствования является обязанностью, закрепленной в законодательных актах в бухгалтерской сфере. Процедура расчета амортизации и ее дальнейшее отнесение в затраты экономического субъекта, а также существенные аспекты нормативного регулирования ее учетного процесса раскрываются в нижеследующих официальных документах:

- «Учет основных средств» (ПБУ 6/01);

- «Учет нематериальных активов» (ПБУ 14/2007).

Далее рассмотрим более подробно основные аспекты учета амортизации основных средств и нематериальных активов.

Амортизация основных средств

Учетная политика объекта хозяйствования должна обязательно закрепить применяемый им метод исчисления амортизации, выбрав один из поименованных в данном стандарте. Рисунок 1 дает наглядное представление о возможных вариантах исчисления сумм амортизации в отношении объектов основных производственных фондов. Также на представленном рисунке можно видеть формулы для расчета.

Согласуясь с принципами непрерывности и сопоставимости, расчет амортизации имущества организации производится одним методом от одного финансового года к другому. Впервые амортизация по объекту, относящемуся к амортизируемому имуществу, начисляется в следующем месяце после того, как он будет принят к учету. Начисление амортизации необходимо производить на протяжении всего временного промежутка, пока данный актив используется и позволяет организации извлекать положительный экономический эффект от его эксплуатации. Стоимость актива, подлежащего переносу его стоимости в затраты частями в течение определенного времени, должна быть полностью самортизирована, за исключением тех случаев, когда он выбывает раньше окончания этого срока.

При выполнении некоторых условий хозяйствующим субъектом амортизация может начисляться с использованием упрощенных методов, например, организация может единожды (в конце финансового года) списать сумму амортизации, сделав одну бухгалтерскую запись. В отношении производственного или хозинвентаря так же возможно применение упрощенного варианта учета в виде единовременного отнесения их стоимости на предусмотренные для этого затратные счета.

Планом счетов бухгалтерского учета в РФ предусмотрен специальный счет для учета амортизации основных средств с кодом 02 и одноименным названием – «Амортизация основных средств»

В ООО "Шафран" имеется на балансе имущество, подлежащее амортизации: оборудование производственного цеха (основное производство). 31 января 2017 года бухгалтером при выполнении процедуры закрытия месяца была начислена амортизация данного имущества в сумме 17 000 рублей. В бухгалтерской программе можно увидеть приведенную ниже проводку:

Дебет 20 Кредит 02 в сумме 17 000 рублей.

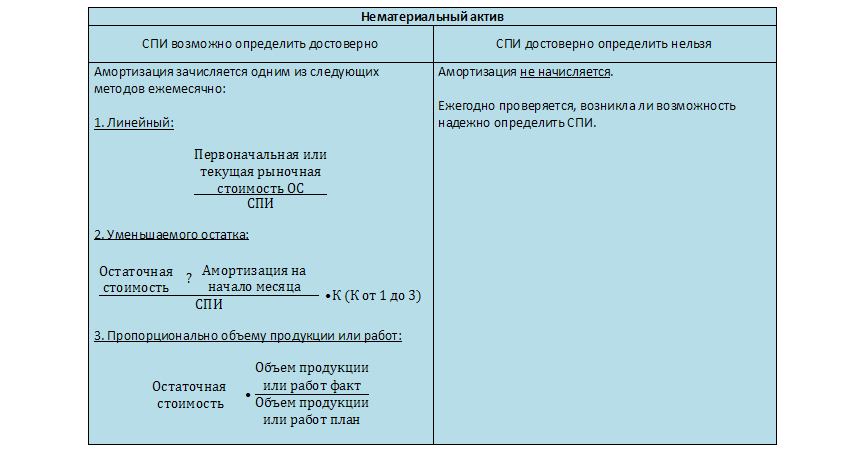

Амортизация нематериальных активов

В главном внутрифирменном документе, закрепляющем политику организации в отношении учета нематериальных активов, в обязательном порядке прописывается алгоритм расчета амортизации.

На рисунке 2 наглядно представлены все законодательно одобренные методы расчета амортизации имущества, учитываемого в качестве нематериальных активов. На рисунке также видно, что российскими стандартами учета предусмотрено начисление амортизации нематериальных активов только в том случае, если организация может достоверно обозначить до какого момента в обозримом будущем данный актив можно использовать и иметь положительный экономический эффект от этого.

Для учета амортизации нематериальных активов предназначен счет 04 "Амортизация нематериальных активов" российского плана счетов. Амортизация по нематериальным активам чаще всего относится на общепроизводственные, общехозяйственные или коммерческие расходы.

В ООО "Шафран" начислена амортизация на товарный знак в сумме 10 000 рублей. Бухгалтер должен отразить данный факт хозяйственной жизни на основании расчета (справки бухгалтера):

Дебет 26 Кредит 05 в сумме 10 000 рублей.

Отражение амортизации в бухгалтерском балансе

В российских правилах бухгалтерского учета счета, предназначенные для учета амортизации активов, могут быть охарактеризованы как регулирующие. Такие счета предназначены для корректировки определенных статей бухгалтерского баланса в сторону уменьшения. В связи с этим отечественной учетной практикой в процессе формирования бухгалтерского баланса не предусматривается отражение амортизации имущественных активов хозяйствующего субъекта отдельной графой.

Остаточная стоимость основных средств ООО "Шафран" на начало года составила 2 000 тысяч рублей. За отчетный год была начислена амортизация в сумме 200 тысяч рублей. Движение основных средств за отчетный период не фиксировалось. В бухгалтерском балансе по строке "Основные средства" необходимо отразить остаточную стоимость основных средств на 31 декабря в сумме 1 800 (2 000 – 200) тысяч рублей.