Понятие износа основных средств

В процессе хозяйственной деятельности, предприятие эксплуатирует основные средства (здания, машины, оборудование и т.п.). В процессе эксплуатации основные средства изнашиваются и постепенно утрачивают свои первоначальные свойства.

Износ основных средств может быть физическим или моральным. Физический износ основных средств, подразумевает их износ вследствие влияния физических и техногенных факторов. Под воздействием этих факторов, основные средства теряют свои технические и физические первоначальные характеристики.

В некоторых случаях, физический износ основных средств можно восстановить (ремонт, замена запасных частей, модернизация и т.п.). Однако, со временем такие действия могут стать экономически необоснованными.

Моральный износ основных средств проявляется несколько иначе. Здесь имеется в виду, что на рынке определенных видов основных средств появляются аналоги, которые по характеристикам превышают производительность, имеющихся на предприятии основных средств.

Главное отличие таких фондов состоит в том, что они не способны выпускать продукцию такого качества, которую можно выпускать на более современном оборудовании. Следовательно, время от времени для предприятия возникает необходимость заменять основные средства более современными аналогами.

Для воспроизводства основных фондов, предприятие использует денежные средства, как правило, полученные в составе выручки за реализованные товары, работы или услуги. Поэтому, в большинстве организаций ценовая политика реализуемых товаров рассматривает включение в продажную стоимость таких товаров доли на воспроизводство основных средств организации.

Понятие и виды амортизации основных средств

Амортизация – это экономический механизм постепенного переноса стоимости основных средств на произведенный продукт и накопление денежного фонда для замены изношенных экземпляров. Процесс накопления амортизационного фонда отражается на счетах бухгалтерского учета, рассчитанный с учетом его стоимости и срока использования.

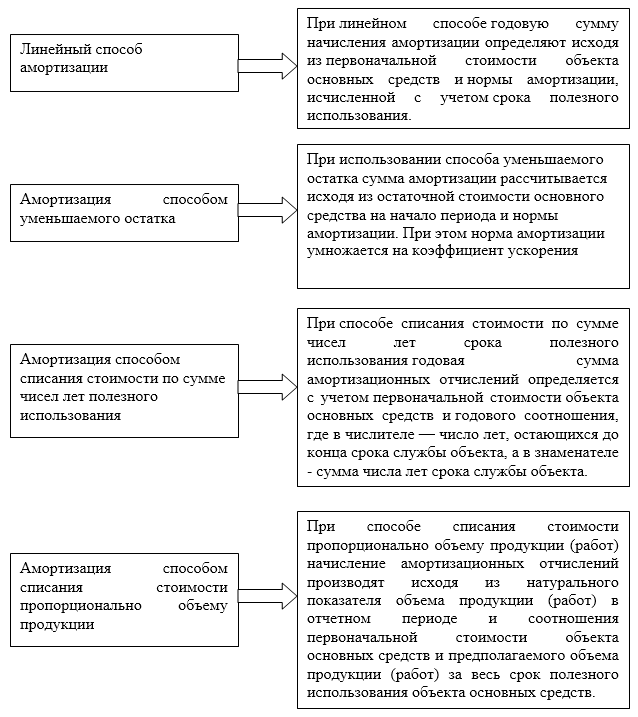

Например, физический износ оборудования введенного в эксплуатацию определен предприятием на 5 лет. Если оборудование подверглось полному износу до или после установленного срока, то производится перерасчет его амортизационных отчислений. Амортизация объектов основных средств производится одним из следующих способов начисления амортизации (Рис.1).

Рисунок 1. Способы амортизации основных средств

Предприятие самостоятельно выбирает способы амортизации основных средств, на основании предполагаемого участия основных средств в хозяйственной деятельности организации, особенностей производства, технических характеристик оборудования и т.п. Выбранный способ амортизации закрепляется в учетной политике предприятия. Синтетический и аналитический учет износа основных средств

Для синтетического учета амортизации основных средств, Планом счетов предусмотрен счет 02 «Амортизация основных средств». По кредиту данного счета производится начисление амортизации в каждом отчетном периоде (месяце) в корреспонденции со счетами учета затрат, по участкам где используется основное средство.

Например, если компьютер на предприятии предназначен для работы аппарата управления, то начисленная амортизация будет учитываться в составе общехозяйственных расходов. Если станок предназначен для эксплуатации в основном производстве, то начисленная по нему амортизация будет учитываться на счете 20 «Производство».

Предприятие-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (в случае, когда арендная плата формирует прочие доходы). По дебету счета 02 производится списание амортизационных отчислений при выбытии основных средств. Аналитический учет начисленной амортизации ведется в разрезе каждого объекта основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

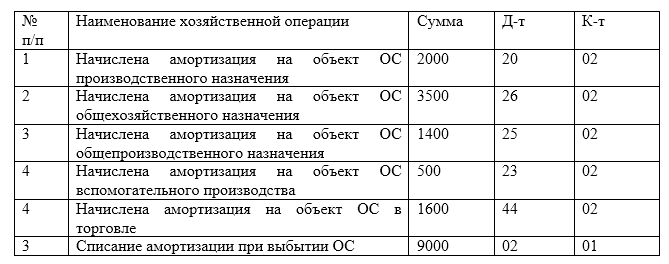

Проводки по учету начислений амортизации по основным средствам будут выглядеть следующим образом (табл.1)

Рисунок 2. Проводки при начислении амортизации

Таким образом, начисленная амортизация, списывается ежемесячно на расходы производства, общехозяйственные и общепроизводственные расходы, а также на расходы на продажу. При выбытии ОС, накопленная амортизация списывается проводкой Д-т 02 К-т 01. Остаток по дебету счета 01 – является остаточной стоимостью объекта ОС.