Сущность контроля

Контроль по своей сути является процессом определения, оценки и информации в части отклонений действительного значения от заданного или совпадении их и результатах анализа. Можно осуществлять контроль целей, хода выполнения планов и прогнозов, развития процесса в соответствии с ожиданиями от него.

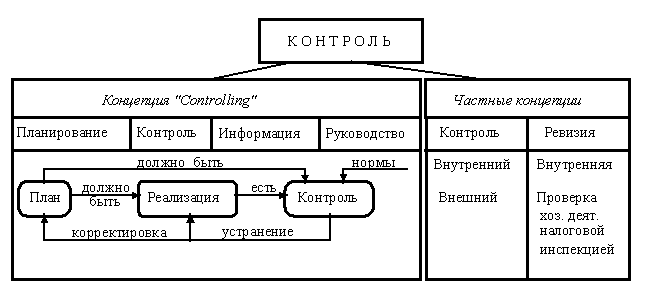

Предметом контроля может становится как исполнительская деятельность, так и работа самого менеджера. В процессе регулирования используется контрольная информация, что, таким образом, формирует целесообразность объединения контроля и планирования в единую управленческую систему управления: планирования, контроля, отчетности, менеджмента (рис. 1).

Контроль может осуществляться лицами, которые прямо или косвенно зависят от процесса. Проверкой при этом называется осуществление контроля лицами, которые от процесса независимы.

концепции контроля">

концепции контроля">

Рисунок 1. Ключевые концепции контроля

В работах ученых и исследователей обычно рассматриваются следующие классификации контроля:

- по признаку принадлежности субъекта контроля к предприятию (внутренний или внешний);

- по основанию для обязанностей контроля (добровольный контроль, договорной контроль, контроль по уставу или по закону);

- по объектам контроля (за решениями, за каким – либо объектом, за результатами);

- по признаку регулярности (нерегулярный, регулярный, специальный).

Контроль является одним из основных инструментов разработки политики и принятия решений, которые обеспечивают нормальное функционирование организации как на долгосрочную перспективу, так и в вопросах оперативного менеджмента.

Функция контроля является такой характеристикой управления, которая дает возможность определить проблемы, таким образом скорректировать организационную деятельность, чтобы кризисную ситуацию упредить.

В функцию контроля включается:

- процессы сбора, обработки и анализа информации в части фактических результатов хозяйственной деятельности каждого подразделения фирмы, сопоставления с плановыми показателями, выявления отклонений и анализ причин подобных отклонений;

- разработка необходимых для достижения заданных целей мероприятий.

Важнейшая функция контроля – это разработка системы стандартов отчетности (по финансовым и производственным показателям), проверка такой отчетности и анализ ее как по итогам хозяйственной деятельности фирмы в целом, так и каждого подразделения в отдельности.

Основные функции контроля в системе управления организацией

Контроль в системе управления организацией имеет ряд основополагающих функций, среди которых следующие:

- Проверочная функция, предполагающая установление обоснованности, целесообразности, законности решений; проверка выполнения их, соблюдения экологических, технических, правовых и прочих норм и нормативов; выявление нарушений и ошибок.

- Информационная функция, подразумевающая сбор, передачу, обработку информации о состоянии какого – либо объекта.

- Диагностическая функция, которая предполагает оценку и изучение реального состояния дел в организации и в ее окружении, определение ключевых тенденций изменения его, возможностей и угроз, наличия скрытых резервов

- Прогностическая функция создаёт базу для предположений о потенциальном состоянии объекта и будущих возможных отклонениях его от заданных ранее параметров.

- Коммуникационная функция обеспечивает процесс установления и поддержания обратной связи.

- Ориентирующая функция контроля указывает, на чем необходимо концентрировать особое внимание

- Стимулирующая функция предполагает то, что по результатам проведения контроля производится оценка персонала, наказание или поощрение.

- Корректирующая функция подразумевает что, на базе полученных результатов, поведение и состояние объекта и его частей меняются та, чтобы были обеспечены все необходимые значения характеристик его или постоянство функционирования в случае отклонения от них.

- Защитная функция контроля способствует обеспечению сохранности жизненно важных для организации ресурсов.

Этапы процесса осуществления контроля

Первым этапом процесса контроля является определение стандартов, т. е. поддающихся измерению и конкретных целей. Для эффективного управления должны создаваться стандарты в форме показателей результативности объекта управления для всех его ключевых областей.

На втором этапе производится измерение фактически достигнутых итогов деятельности организации и ее персонала.

Третий этап предполагает сопоставление показателей функционирования и установленных стандартов, определение масштабов допустимого отклонения от установленной нормы.

Лишь существенные отклонения от установленных стандартов должны приводить к корректирующим воздействиям. К подобным мерам относятся: изменение внутренних переменных системы, модификация стандартов или невмешательство в функционирование системы.

В процессе осуществления процедуры контроля менеджер должен обязательно учитывать поведение людей. Контроль за действиями сотрудников может на них оказывать как положительное, так и отрицательное воздействие. В ряде случаев контроль может приводить и к выдаче неверной информации.

Как результат контроля, выделяют три главных момента:

- формирование критериев и стандартов;

- измерение настоящих результатов деятельности;

- соизмерение реальных и плановых результатов.

Основные характеристики эффективного контроля

- Стратегическая направленность контроля, которая предполагает отображение и поддержание общих организационных приоритетов.

- Соответствие процессу. Контроль беспристрастно должен оценивать и измерять то, что для организации важно на конкретном этапе развития.

- Направленность на результаты. Итоговая цель контроля – собрать информацию, установить стандарты и выявить проблемы, с целью решения задач, стоящих перед организацией. Эффективный контроль должен способствовать достижению поставленных целей.

- Простота. Эффективный контроль должен отвечать потребностям и возможностям персонала, взаимодействующего с системой контроля и ее осуществляющего.

- Контроль должен быть довольно гибким и приспосабливаться к изменениям, происходящим во внешней среде и внутри организации.

- Своевременность осуществления оценок или измерений.

- Экономичность. Следует четко отслеживать в организации затраты на осуществление контроля.

- Контроль должен осуществляться не только руководителем, но и персоналом организации, поскольку лучшим контролем является самоконтроль.

Для повышения надежности контроля необходимо расширять границы полномочий персонала.

Найти эксперта

Найти эксперта