Одним из наиболее важных показателей оценки финансового состояния фирмы является коэффициент рентабельности заемного капитала.

Суть рентабельности заемного капитала

Рентабельность заемного капитала (также иногда называют доходностью или коэффициентом рентабельности заемного капитала) представляет собой показатель, который характеризует эффективность (прибыльность) использования предприятием заемных средств.

Другими словами, данный показатель иллюстрирует значение доходности от каждой использованной условной единицы заемных средств. Коэффициент рентабельности заемных средств также часто называют эффектом финансового рычага или эффектов финансового левериджа (Degree of Financial Leverage). Его часто используют в инвестиционном и финансовом анализе компаний. Кроме того, показатель рентабельности заемных средств также часто используется при оценке рентабельности инвестиционных проектов и анализе бизнес-планов.

Формула рентабельности заемного капитала и основные показатели

Рассчитывается данный показатель как отношение чистой прибыли компании к сумме ее обязательств:

$Крзк = ЧП / (КО+ДО)$, где:

- Крзк – коэффициент рентабельности заемных средств

- ЧП – чистая прибыль предприятия

- КО – краткосрочные обязательства (кредиты менее 1 года, коммерческие кредиты и т. д.)

- ДО – обязательства перед кредиторами, срок погашения которых превышает один год.

Для российских условий данный показатель можно рассчитать, использовав формы 1 и 2 бухгалтерского баланса предприятия. Формула расчета, соответственно, приобретет следующий вид:

$Крзк = стр. 2400 (форма 2) / (стр. 1410 формы 1 + стр. 1510 формы 1)$

Сложно назвать конкретное оптимальное или же какое-либо универсальное нормативное значение для данного показателя. Коэффициент рентабельности следует анализировать в динамике, сопоставляя его значение с другими аналогичными предприятиями отрасли. Если сравнивать какие-либо две компании, то у той будет выше эффективность управления заемным капиталом, где, соответственно, больше значение данного показателя.

Нарастающая динамика данного показателя будет свидетельствовать о росте эффективности управления финансами и о рациональном использовании заемных средств. Это также положительный сигнал для стейкхолдеров, поскольку рост значения данного показателя может послужить причиной роста стоимости компании и, соответственно, курса ее акций на рынке ценных бумаг.

В то же время, анализ значений показателей рентабельности заемных средств следует осуществлять комплексно, в контексте других показателей, включая рентабельность собственного капитала (ROE).

Пример расчета показателя

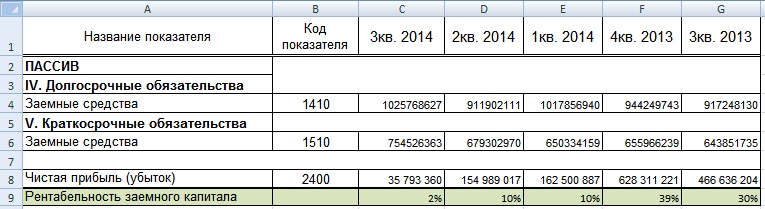

В качестве примера расчета показателя рентабельности заемных средств, можно взять бухгалтерский баланс ПАО «Газпром» и воспользоваться популярной программой Excel из пакета Office компании Microsoft. Баланс доступен на официальном сайте крупнейшей российской корпорации.

На рисунке представлена часть баланса компании, которая понадобится для расчета необходимых строк баланса. В данном случае формула будет выглядеть так:

$Рентабельность заемных средств = C8/(C4+C6)$

Если рассчитать значения данного показателя в динамике, то можно обнаружить нежелательную тенденцию, свидетельствующую о снижении рентабельности заемного капитала.

Проводя финансовый анализ предприятия, наряду с показателем рентабельности заемных средств следует также оценить показатель эффективности использования собственных средств. Его часто называют коэффициентом рентабельности собственного капитала (ROE, Return on shareholders’ Equity). Данный показатель иллюстрирует удельный вес чистой прибыли в собственном капитале компании.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Подытоживая вышесказанное, можно отметить, что показатель рентабельности заемных средств – важнейший показатель для финансового аналитика, который сообщает об эффективности использования привлеченного капитала и во многом отражает качество финансового менеджмента в компании.

Найти эксперта

Найти эксперта