Найти эксперта

Найти эксперта

Для того чтобы понять, что такое издержки, и перед тем, как погрузится в эту тему, давайте разберёмся детально с этим понятием и поймём, чем издержки отличаются от расходов фирмы и платежей.

Итак, давайте представим, что фирме необходимо купить десять кубов леса, для производства мебели. Для того, что бы купить этот ресурс, фирма должна будет произвести расходы и купить товар по оговорённой цене.

Отметим, что подписания договора не говорит о том, что компания уже понесла расходы. Только по факту передачи денег за товар расходы будут учтены. Этот факт передачи денег и называется платежом.

Однако факт покупки товара, в нашем случае - десять кубов леса, не говорит о том, что этот ресурс будет использоваться при производстве, на нужды фирмы. Вполне вероятно, что купленные ресурсы попадут на склад для хранения и для будущего их использования.

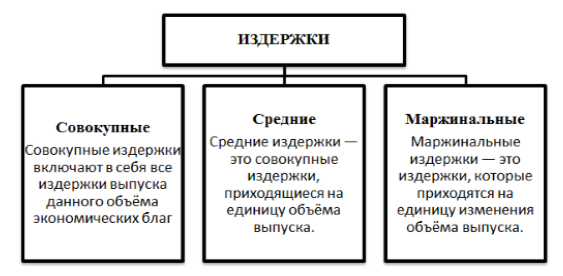

Только тогда, когда купленные ресурсы будут использоваться фирмой, их можно будет назвать издержками. Тем самым, издержки – это затраты, которые напрямую связанные с производством товаров. В бухгалтерской отчетности они отображаются в виде себестоимости.

Издержки включают в себя:

- Материальные затраты;

- Затраты по оплате труда;

- Проценты по кредитам.

Издержки предприятия разделяют на внешние издержки и внутренние.

Внешние издержки. К внешним издержкам относятся затраты на производство, которые были потрачены вне фирмы, то есть затраты внешним контрагентам. К примеру, это может быть оплата труда наёмным работником, оплата за приобретённое сырьё.

Внутренние издержки. Затраты только внутри компании, без затрат на услуги работников, которые не находятся в штате компании. Не учитываются затраты на услуги юридических лиц. Как пример внутренних издержек, можно отнести затраты на улучшения качественных характеристик определённой продукции.

Рассмотрим постоянные и переменные издержки фирмы.

Для того чтобы детально понять отличие между постоянными и переменными издержками, сравним издержки на материалы и издержки на производственное помещение.

Найти эксперта

Естественно, и материалы, и производственное помещение – это неотъемлемая часть для производства продукции. Однако материалы будут терять свой внешний вид, превращаясь в готовую продукцию или отходы производства, а помещение будет практически неизменным со всем стоящим оборудованием.

Итак, чем больше готового товара необходимо произвести, тем больше сырья потратится. Так, для производства $10$ дверей понадобится один куб леса, для $50$ дверей – пять кубов леса, а для того чтобы изготовить $100$ деревянных дверей, израсходуется десять кубов леса.

Теперь посмотрим на производственное помещение, - цех по изготовлению дверей. Предположим, что изначально цех строился из расчёта производимости в $100$ дверей в месяц.

Но если, например, из-за спада спроса в цеху будет производиться не $100$, а $90$ дверей в месяц, его размеры не изменятся, оборудование останется прежним и на своих местах.

Именно изменения объёмов потребления ресурсов при изменении объёмов производства и послужили к разграничению издержек на постоянные и переменные.

Постоянные издержки – это затраты, которые не меняются в краткосрочном периоде, при небольших увеличениях объёмов производства. К постоянным издержкам можно отнести арендную плату, расходы на обслуживание оборудования, административные затраты.

Как пример, в случае плана на увеличение производства дверей на 10%, построить новый цех и оборудование невозможно в краткосрочном периоде. То есть, увеличение производству будет достигнуто без увеличения постоянных издержек. На увеличение производства повлияет заработная плата, затраты на сырьё и электроэнергию, а это уже переменные издержки.

Переменные издержки – это издержки, которые можно изменить в любом краткосрочном периоде. Далее эти издержки могут расти или уменьшаться, в зависимости от объёмов производства. К переменным издержкам относится заработная плата, затраты на электричество и закупку сырья. Так, к примеру, для того чтобы увеличить объёмы производства в краткосрочном периоде, повышаются переменные издержки. Например увеличивается рабочее время персонала, тем самым повышается заработная плата, плата за электричество.

Итак, мы с Вами поняли, что издержки это сырьё, которое используется для производства товаров, продукции. Купленное сырьё, которое находится на складе фирмы, называется запасами и до момента своего применения издержками не является.

Кроме того издержки принято делить на:

Рисунок 1.

Прямые и косвенные издержки

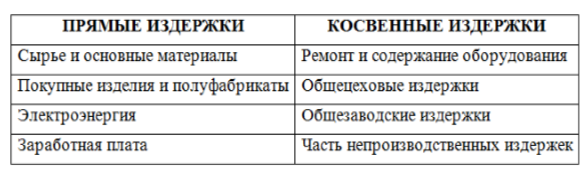

Представленная классификация издержек фирмы используется при рассмотрении вопроса о факте отнесении их на определенный вид продукции или на определенное подразделение (цех) предприятия. Как результат, издержки распределяются на прямые и косвенные.

Основным и характерным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством конкретной продукции или товара, благодаря чему с лёгкостью будут включены в себестоимость.

Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции.

Чтобы оценить себестоимость одного отдельно взятого вида продукции в общей товарной номенклатуре предприятия, косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. Это распределение носит условный характер, потому что детально такое распределение сделать невозможно вследствие комплексности и стохастичности процесса формирования совокупных издержек. Но в любом случае эта задача должна быть решена, так как, в противном случае, не получится установить себестоимость товарной позиции.

В таблице наглядно показано, какие статьи расходов можно отнести к прямым издержкам и косвенным.

Статьи затрат прямых и косвенных издержек предприятия">

Статьи затрат прямых и косвенных издержек предприятия">

Рисунок 2. Статьи затрат прямых и косвенных издержек предприятия

Для того чтобы понять, насколько важны издержки в деятельности предприятия, напомним одну простую цель бизнеса, - это прибыль. А издержки – это непосредственно те затраты, благодаря которым достигается эта цель.

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов;

- для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

Найти эксперта