Понятие сомнительной и безнадежной дебиторской задолженности

В процессе хозяйственной деятельности, у предприятия может возникать дебиторская задолженность. Такая задолженность возникает в случаях, когда отгрузка товаров, выполнение работ или оказание услуг происходят раньше, чем произошла оплата за них.

Кроме того, дебиторская задолженность может возникнуть, когда поставщикам перечислены авансы, которые не закрыты поставками. Как правило, договорные отношения с покупателями и заказчиками подразумевают краткий срок расчетов по предоставленной продукции, товарам, работам, или услугам.

Бывают случаи, когда в силу некоторых обстоятельств, покупатель не в состоянии вовремя или полностью погасить задолженность. В таких случаях покупатели, имеющие длительную задолженность перед продавцом –получают статус неплатежеспособных дебиторов.

Согласно ст. 196 Гражданского Кодекса Российской Федерации, в общем случае срок исковой давности составляет три года. Исчисление срока начинается со дня окончания оговоренного в договоре с покупателем или заказчиком срока оплаты. Если договор предусматривает частичный порядок оплаты, то срок исковой давности отсчитывается относительно каждой части каждой части отдельно. Если же договором не предусмотрен срок оплаты, то срок исковой давности начинается со дня предъявления должнику требования об оплате.

Наличие дебиторской задолженности на балансе предприятия, само по себе, явление вполне обычное, однако следует учесть, что величина такой задолженности показывает размер активов, фактически отвлеченных из оборота.

«Реальность» дебиторской задолженности необходимо проверять в процессе инвентаризации дебиторской задолженности по каждому такому долгу. Исходя из результатов инвентаризации, дебиторская задолженность может быть:

- нормальной;

- сомнительной;

- безнадежной.

Нормальной считается дебиторская задолженность, срок погашения которой еще не наступил. Такая задолженность остается на балансе предприятия без изменений, до следующей плановой, или внеплановой инвентаризации.

В бухгалтерском учете, сомнительная и безнадежная дебиторская задолженность заслуживает особого внимания. На это есть весомые причины:

- сомнительная и безнадежная дебиторская задолженность завышает показатель реальной дебиторской задолженности и валюту баланса в целом, что приводит к недостоверности бухгалтерской отчетности;

- при наличии сомнительной дебиторской задолженности, необходимо создавать резерв по сомнительным долгам;

- безнадежная дебиторская задолженность подлежит списанию в бухгалтерском и налоговом учете.

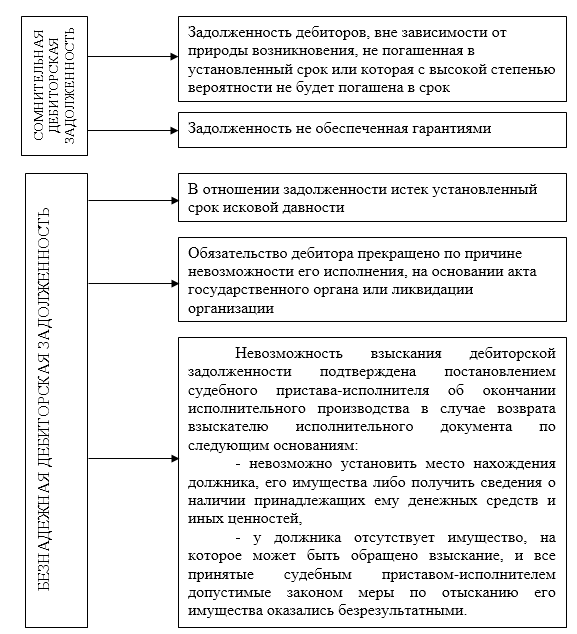

Сомнительная или безнадежная дебиторская задолженность имеет свои отличительные характеристики (Рис.1).

Рисунок 1. Характеристика сомнительной и безнадежной дебиторской задолженности

Таким образом, результатом инвентаризации дебиторской задолженности, является определение статуса каждого вида задолженности для их дальнейшего бухгалтерского учета.

Особенности бухгалтерского учета безнадежной задолженности

По истечении срока давности, безнадежная задолженность подлежит списанию в убыток предприятия. Как такового специального документального подтверждения безнадежной задолженности нет. Основанием считаются договора, контракты, судебные иски и т.д. На списание такой задолженности издается приказ руководителя и формируется бухгалтерская справка.

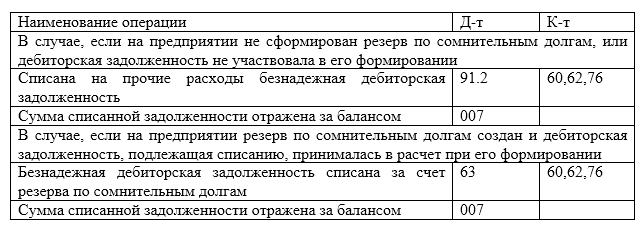

Списание безнадежной дебиторской задолженности может осуществляться по-разному. Это зависит от природы такой задолженности и от того, сформирован ли на предприятии резерв по сомнительным долгам.

Если на предприятии сформирован резерв по сомнительным долгам, то сумма задолженности учитывается по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с кредитами счетов, на которых данная задолженность отражалась:

- При расчетах с поставщиками – счет 60

- При расчетах с покупателями – счет 62

- При расчетах с прочими дебиторами и кредиторами – счет 76

Если же резерв по сомнительным долгам в организации отсутствует, то такая задолженность списывается в дебет субсчета 91.2 «Прочие расходы» и представляет собой убыток предприятия, уменьшающий налогооблагаемую прибыль. Кроме того, списанная в убыток задолженность отражается за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (Табл.1).

Рисунок 2. Проводки по списанию безнадежной дебиторской задолженности