Расчеты с поставщиками и подрядчиками отражаются на одноименном $60$ счете и отражают информацию о расчетах:

- за полученные ТМЦ, принятые работы, потребленные услуги;

- за ТМЦ, работы и услуги, на которые расчетные документы еще не поступили (неотфактурованные поставки);

- за излишки ТМЦ, выявленные в момент приемки;

- за услуги по перевозкам и услуги связи;

- другие.

Организации, выполняющие работы строительного подряда, научно- исследовательские, опытно-конструкторские и технологические работы и иные функции генподрядчика, расчеты с субподрядчиками также проводят по счету $60$ «Расчеты с поставщиками и подрядчиками».

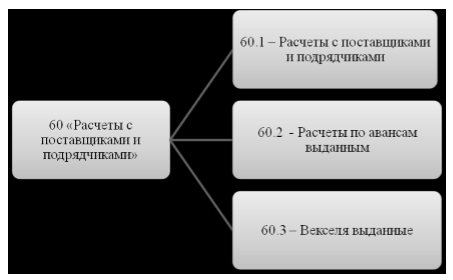

Рисунок 1.

Особенности учета расчетов с поставщиками и подрядчиками

Все расчетные операции с поставщиками отражаются на счете $60$ независимо от времени оплаты.

Счет $60$ используется в корреспонденции со счетами учета ценностей и кредитуется на сумму принимаемых к бухгалтерскому учету ценностей. Услуги по доставке материальных ценностей, по переработке сторонними организациями отражаются записью по кредиту $60$ счета в корреспонденции со счетами по учету производственных запасов, затрат на производство и подобными.

Если счет от поставщика был акцептован и оплачен до поступления ценностей, а при приемке была выявлена недостача, обнаружены несоответствие цен договорным, обнаружены арифметические ошибки, то $60$ счет кредитуется на требуемую сумму в корреспонденции с $76$ счетом «Расчеты с разными дебиторами и кредиторами» субсчетом «Расчеты по претензиям».

Суммы задолженности поставщикам, обеспеченные векселями, не списываются с $60$ счета «Расчеты с поставщиками и подрядчиками», а учитываются отдельно в аналитическом учете.

Аналитический учет по счету «Расчеты с поставщиками и подрядчиками» ведется по предъявленным счетам и по каждому поставщику отдельно.

Организация аналитического учета должна обеспечить достоверную информацию:

- по поставщикам по документам, с не наступившим сроком оплаты;

- по поставщикам по не оплаченным в установленный срок документам;

- по поставщикам по неотфактурованным поставкам;

- по выданным авансам;

- по поставщикам по векселям выданным, срок оплаты которых не наступил;

- по поставщикам по векселям с просроченной оплатой;

- по поставщикам по полученным кредитам.

Поступившие от поставщиков счета акцептуются руководством компании. Кредитовать счет $60$ необходимо на все суммы, подлежащие уплате, включая налог на добавленную стоимость. При частичном акцепте, счет $60$ кредитуется в части, акцептованной руководством компании. Поступление счета от поставщика является фактически офертой, то есть предложением совершить сделку. Если руководство компании дает согласие на его оплату, то у компании возникает кредиторская задолженность.

В момент согласия на оплату материалы еще могут быть не поставлены, работы не переданы. В таких ситуациях дебетуется $15$ счет «Заготовление и приобретение материальных ценностей», а после завершения сделки, т.е. после того как материалы, товары будут получены, а работы приняты, счет будет закрыт. На практике кредиторская задолженность отражается на счетах учета после оприходования ТМЦ и принятия работ. Возникновение задолженности и принятие к учету расходов организации определяется условиями договора. Датой отражения в бухгалтерском учете расходов и обязательств является дата перехода права собственности на продукцию, товар, результаты работ или услуг.

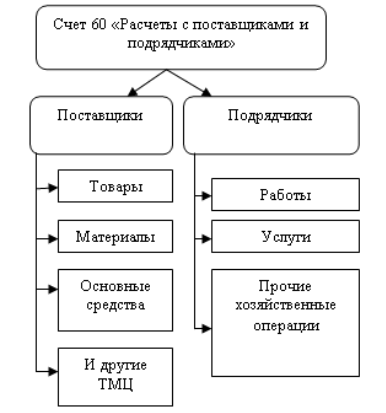

Рисунок 2.

Бывает так, что завезенные товары руководство не хочет по определенным причинам оплачивать и намеревается вернуть их поставщику. В таком случае бухгалтер делает запись на забалансовом счете $002$ «Товарно-материальные ценности, принятые на ответственное хранение» по дебету.

Если в поступивших документах и в договоре цены на товары отсутствуют, то бухгалтеру следует оприходовать ценности по ценам последнего поступления сходных материалов, если же ранее подобные ценности не закупались, то следует провести экспертную оценку. После поступления от поставщика документа с ценами, записи уточняется.

В бухгалтерском учете финансовые последствия за нарушение договорных условий отражаются на счете $76.2$ «Расчеты по претензиям», по дебету указанного счета. При этом поставщик считается кредитором на всю сумму выставленных им счетов. Объем кредиторской задолженности уменьшается только после признания кредитором размера нанесенного ущерба или нарушения обязательств. В случае если поставщик не признает претензию, то сальдо на счете $76.2$ «Расчеты по претензиям» по данному поставщику будет висеть до решения суда и последующей оплаты или списания сумм в убыток.

Аванс представляет собой средства, которые выплачены ранее, чем начато выполнение условий договора поставщиком. Аванс и предоплата – это разные понятия. Аванс выдается покупателем поставщику для того, чтобы получатель мог исполнить свои обязательства. Аванс при этом отражается по дебету $60$ счета «Расчеты с поставщиками и подрядчиками» и счет становится активным. В такой ситуации он отражает дебиторскую задолженность, которая должна быть погашена дебитором.

Предоплата представляет собой уплату до перехода ценностей в собственность плательщику. Целесообразно предоплату и авансы учитывать на отдельном субсчете к счету $60$ – «Авансы и предоплаты». При этом в момент получения материальных ценностей, работ или услуг бухгалтер должен сделать проводку:

Дебет 60 субсчет «Расчеты по поставленным товарно-материальным ценностям, работам, услугам» Кредит 60 субсчет «Авансы и предоплаты»

Найти эксперта

Найти эксперта