Найти эксперта

Найти эксперта

Без качественной информации о производственных издержках и расходах на реализацию конкретной продукции невозможно проведение эффективной ценовой политики и оптимизация производственной стратегии. Поэтому велика значимость учета и планирования произведенных затрат и калькулирования себестоимости производимой продукции, услуг.

Калькулирование представляет собой исчисление себестоимости определенной единицы продукции или ее части, работ и услуг. Калькулирование реализуется при помощи методов, приемов отражения затрат, и организации документооборота.

Методы калькулирования себестоимости продукции

В отечественной практике наиболее часто используются методы:

- нормативный,

- попередельный,

- позаказный.

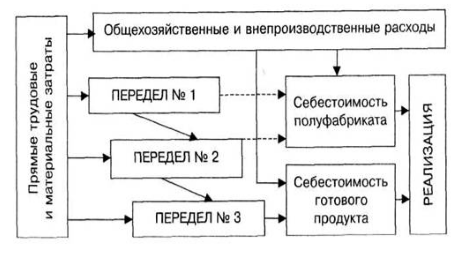

Попередельный метод калькулирования себестоимости является системой, при которой все затраты распределяются между продукцией однородной, которая проходит последовательно определенные стадии обработки в массовом производстве.

В качестве объекта калькулирования в данном случае выступает отдельный передел, представляющий собой законченную стадию технологического процесса. Все переделы, кроме последнего, представляют собой фазы обработки сырья, в результате которых получается промежуточный или законченный продукт, то есть полуфабрикат или же готовое изделие. Выделение промежуточных продуктов осуществляется при условии, что они имеют специфическое направление использования, могут быть реализованы на сторону.

Рисунок 1.

Найти эксперта

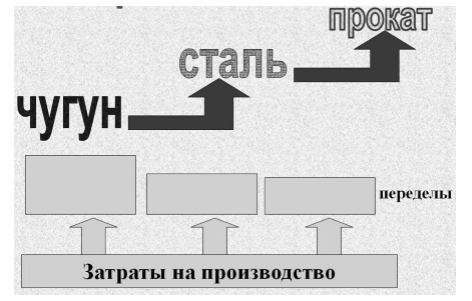

Такой метод калькулирования применяется чаще всего в отраслях с массовым или крупносерийным производством, которое имеет несколько стадий переработки - переделов. При таком подходе продукция одного подразделения становится затратами на основные материалы другого подразделения. Яркими примерами такого производства являются металлургические, нефтеперерабатывающие, химические, стекольные, цементные, лакокрасочные, текстильные и мясные предприятия. Подобным образом организуется учет в крупном машиностроении и на предприятиях с комплексной переработкой сырья.

Рисунок 2.

Движение продукции, которая связана с попередельной калькуляцией затрат, происходит по определенной схеме. Производственное подразделение осуществляющее определенную часть общего процесса производства передает изделие в следующее подразделение, где реализуется следующая операция. После завершения всего производственного цикла изделие переходит на склад готовой продукции.

Существует масса комбинаций движения продукции между подразделениями или процессами производства. Основными вариантами движения изделий являются:

- последовательное,

- параллельное,

- избирательное перемещение.

При последовательном перемещении продукты перемещаются из одного цеха в другой. В текстильной промышленности данная схема выстроена следующим образом: из прядильного цеха пряжа перемещается в цех окраски и потом на склад готовой продукции.

При параллельном перемещении некоторые виды работ выполняются параллельно и на определенном этапе сходятся в одну цепочку. Данная схема находит применение в машиностроении, где разные цеха поставляют сборочному цеху металлоконструкции, узлы, детали.

При избирательном перемещении конечное изделие проходит различное количество технологических операций. Ярким примером служит мясоперерабатывающее предприятие, где одна часть мяса после забоя скота поступает на мясорубку, упаковку и на склад готовой продукции. Параллельно из другой части мяса изготавливают различные мясные продукты.

Для применения попередельного метода калькулирования необходимо соблюдать следующие условия:

- производство серийное, массовое, осуществляется поточным способом;

- спрос на продукцию стабилен;

- выполнение заказов обеспечено запасами производителя;

- отдельный заказ не влияет на общий производственный процесс;

- качество продукции однородное;

- стандартизация технологических процессов и продукции;

- стандарты качества проверяются производственными подразделениями.

Система попередельного метода калькулирования проста и менее затратная, чем позаказное калькулирование.

Сложностью при попередельном методе калькулирования является оценка стоимости незавершенного производства. При позаказном методе стоимость незавершенного производства рассчитывается суммированием затрат по незаконченным заказам. При попередельном методе недостаточно определить сумму затрат по всем незавершенным переделам. Требуется включить в объем незавершенного производства затраты по завершенным переделам, относящихся к продукции, для которой уже пройденные переделы не являются законченным производственным циклом. Запасы готовой продукции складывается из множества поступлений, в частности из частично завершенного производства прошлых периодов, единиц нового производственного цикла, начатого в периоде текущем. Таким образом затраты изменяются от периода к периоду и каждое поступление различается по удельной себестоимости. При этом материальные ресурсы для включения их в себестоимость оцениваются с помощью одного из методов:

- по средневзвешенным ценам,

- по учетным ценам с учетом отклонений от их фактической стоимости.

Попередельная система калькулирования себестоимости продукции включает в себя этапы:

- исчисление потока физических единиц;

- пределение выпуска в условных единицах;

- суммирование всех учтенных затрат по дебету счета 20 «Основное производство»;

- расчет себестоимости одной единицы продукции;

- распределение затрат между полуфабрикатами и незавершенным производством на конец отчетного периода.

На первых двух шагах операции выражаются в количественном выражение, на последних трех шагах в стоимостном выражении.

Найти эксперта