Найти эксперта

Найти эксперта

Понятие себестоимости продукции

Себестоимость продукции – это затраты организации на производство продукции.

Они включают три элемента производственных затрат: *основные материалы, прямые расходы на оплату труда, общезаводские накладные расходы.

Они включают в себя запасы материалов, объем незавершенного производства и остатки готовой продукции. При этом расходы ТМЦ относятся к тому отчетному периоду, в котором они возникают.

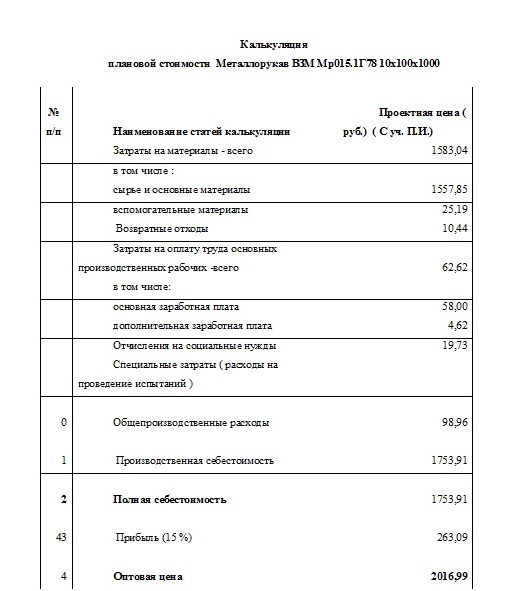

Под калькулированием себестоимости понимается расчет себестоимости произведенной продукции, выполненных работ и оказанных услуг. В планировании себестоимости отдельных видов продукции определяются плановая, нормативная, фактическая себестоимость.

Объект калькулирования - это предмет производства данного предприятия, технологических стадий (переделов), т.е. продукция разной степени готовности.

Калькулирование себестоимости преследует цель:

- обеспечить определение себестоимости изделия (работы, услуги) и всей выпускаемой продукции;

- создать окончательную стоимость для определения отпускной цены;

- проанализировать затраты для определения статей калькулирования, которые можно снизить для экономии и увеличения прибыли.

Калькулирование предполагает разработанные нормы расхода материалов, рабочего времени и других ресурсов.

Примеры методов калькулирования

Основные методы калькулирования:

Прямого счета – себестоимость единицы продукции определяется путем деления себестоимости всей выпущенной продукции на количество изделий.

Расчетно-аналитический – в его основе лежит нормативный расчет однородных затрат и косвенное распределение общепроизводственных затрат. Нормативный – основывается на нормах использования всех используемых ресурсов.

Параметрический – применяется для расчета себестоимости однородных, но разных по качеству изделий.

Позаказный – при использовании данного метода просчитываются материальные затраты, выданные непосредственно для производства данного заказа. Обычно под индивидуальный заказ затраты рассчитываются заранее и выполнение заказа происходит в течение нескольких периодов времени. Обычно этот метод применим для крупных изделий единичного производства. В бухгалтерском учете затраты ведутся в разрезе аналитики по заказам.

Попередельный – используется на предприятиях массового производства, где используются последовательные стадии обработки.

Котловой - является менее распространенным в бухгалтерском учете. Это объяснено тем, что информацию для определения себестоимости единицы продукции получить невозможно, можно увидеть информацию только о том, во сколько обошлось организации производство всего объема продукции. Себестоимость единицы продукции при котловом учете является результатом деления всей суммы произведенных затрат за период на объем произведенной продукции в количественном выражении. При данном методе можно только понять прибыли организация или в убытке. Причем в бухгалтерском учете данный метод не соответствует правилам ведения бухгалтерского учета.

Пример попередельного метода калькулирования

- Приобретена морковь грязная 100 кг по 20 р. = 2000 р.

- Морковь очищенная 95 кг (2000 р.) = Морковь грязная 100 кг минус производственные отходы 5 кг.

- Морковь порезанная 93кг (2000 р.) = Морковь очищенная 95 кг (2000 р.)

- Зажарка 75 кг = Морковь порезанная 93 кг (2000 р.) + масло растительное 5 кг. (805 = 400 р.) = 2400 р. / 75 кг = 32 р. За 1 кг.

- Далее зажарка добавляется в готовое блюдо по себестоимости, полученной на данном переделе 32 р. за 1кг.

В примере отражена только сырьевая себестоимость без включения общехозяйственных расходов и коммерческих расходов.

Найти эксперта