Понятие калькулирования

Себестоимость продукции - стоимостная оценка используемых в производстве продукции сырья, вспомогательных материалов, топлива, энергии, основных средств и инструментов, кадровых ресурсов и других затрат на ее производство и затрат на реализацию.

Калькулирование – это экономический расчет себестоимости единицы продукции. Для этого собираются все издержки, как прямые для производства продукции, так и косвенные, и распределяются на весь объем выпущенной продукции.

Цель калькулирования – получить реальную стоимость единицы изделия для расчета продажной цены при выпуске именно данного изделия, дабы оценить целесообразность выпуска конкретной продукции. Продажная цена изделия регулируется уровнем рыночного спроса. Сопоставление рассчитанной себестоимости и продажных цен позволяет оценить уровень предполагаемой или фактической прибыли.

Калькулирование бывает плановое и фактическое. Плановое рассчитывается заранее и позволяет понять уровень издержек, а фактическое рассчитывается после выпуска изделия и сравнивается с плановым.

Способ калькулирования определяется в зависимости от выбранного метода калькулирования.

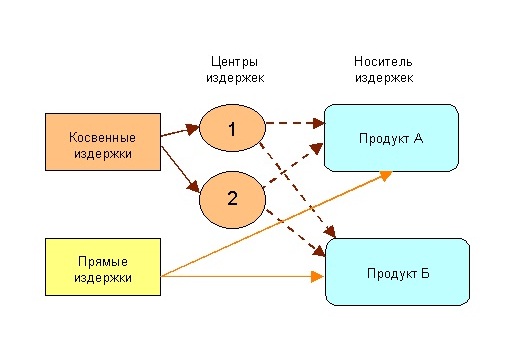

Существует способ прямого калькулирования и пообъектного калькулирования.

Применение одного из способов зависит от вида производимой продукции, вида производства (массовое или позаказное).

Под методом учета затрат на производство и калькулирования себестоимости продукции понимается комплекс приемов отражения производственных затрат, способствующих определению фактической себестоимости единицы продукции.

Метод прямого калькулирования

Метод прямого калькулирования предполагает определение себестоимости единицы продукции путем деления общей суммы произведенных расходов на количество выпущенной продукции. Этот метод применяется в большинстве случаев на предприятиях, производящих серийную одинаковую продукцию.

Основными статьями для прямого калькулирования являются:

- количество основных материалов в натуральном и стоимостном выражении, согласно спецификации на производство;

- прямые затраты на зарплату основных рабочих;

- страховые взносы на заработную плату;

- энергетические ресурсы;

- количество и стоимость вспомогательных материалов.

Далее рассчитываются накладные расходы. Это общепроизводственные и общехозяйственные расходы. Они определяются в процентном отношении к прямым затратам за определенный период в целом по организации. Получив процент накладных расходов, себестоимость продукции увеличивается на этот процент. Еще возможно рассчитать накладные расходы в суммовой оценке на единицу продукции и закладывать в калькуляцию рассчитанную сумму.

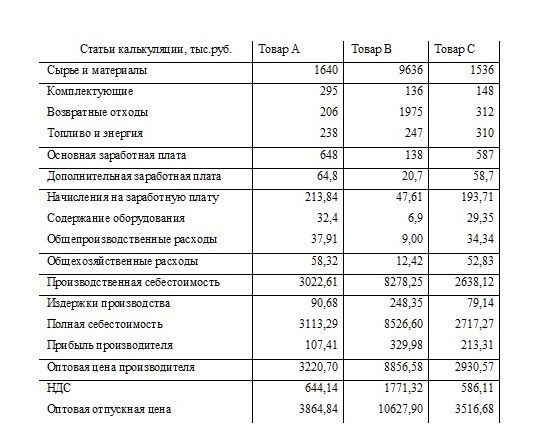

Пример калькуляции

Себестоимость бывает цеховая, производственная и полная.

Цеховая себестоимость - это затраты на производство в рамках цеха. Производственная себестоимость - это затраты организации в целом на производство продукции. Производственная себестоимость складывается из цеховой с прибавлением общезаводских расходов. Если к производственной себестоимости добавить расходы непроизводственного характера, например расходы на продажу, рекламу, транспортировку, то получится полная себестоимость продукции.

Структура полной себестоимости

Полная себестоимость делится на следующие виды и подвиды:

- Коммерческие расходы

- Административные расходы

- Производственная себестоимость

- Прямые материальные затраты

- Добавленные затраты

- Прямые трудовые затраты

- Общепроизводственные расходы

Найти эксперта

Найти эксперта