Основные понятия сбора за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов представляет собой прямой федеральный налог, который введен с $1$ января $2004$ года регулируется главой $25.1$ Налогового Кодекса Российской Федерации.

Регулирование и принципы данного сбора имеют отличия в части сборов за использование объектов животного мира и в части использования объектов водных биологических ресурсов.

Функции данных сборов заключаются в финансовой возможности проведения мероприятий по охране и участию в процессе воспроизводства таких природных ресурсов. Также данный сбор регулирует вмешательство антропогенного фактора в жизнедеятельность животного мира и водных биологических ресурсов.

Кроме того, указанные виды сборов способствуют повышению интересов предпринимателей в экономном использовании ресурсов животного и водного мира.

Плательщиками таких сборов являются юридические лица (предприятия), индивидуальные предприниматели и физические лица, которые получают соответствующие лицензии или разрешения на пользование указанными объектами исключительно на территории РФ.

Объектами сбора являются объекты животного мира и объекты водных биологических ресурсов, которые извлекаются из природной среды их обитания на основании полученной налогоплательщиками лицензией.

Не признаются объектами обложения:

-

Использование для личных нужд таких объектов следующими категориями лиц:

- коренные жителями малочисленных народов Севера,

- коренные жителями малочисленных народов Сибири;

- коренные жителями малочисленных народов Дальнего Востока.

-

Использование для личных нужд объектов животного мира и объектов водных биологических ресурсов лицами, которые постоянно проживают в местах, где охота и рыболовство являются основой существования.

Органы исполнительной власти субъектов Российской Федерации согласовывают с органами федеральной исполнительной власти лимиты использования облагаемых ставкой объектов для каждого региона отдельно.

Особенности начисления и уплаты сбора за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Налоговые ставки устанавливаются в твердом размере по каждому объекту животного мира или объекту водных биологических ресурсов. Все ставки закреплены в статье $333$ Налогового Кодекса Российской Федерации.

Благородный олень или лось – $1500$ руб./ одно животное;

Соболь или выдра – $120$ руб./ одно животное;

Енот-полоскун – $30$ руб./ одно животное;

Треска – $3000$ руб./ тонна;

Корюшка – $200$ руб./тонна;

и т.п.

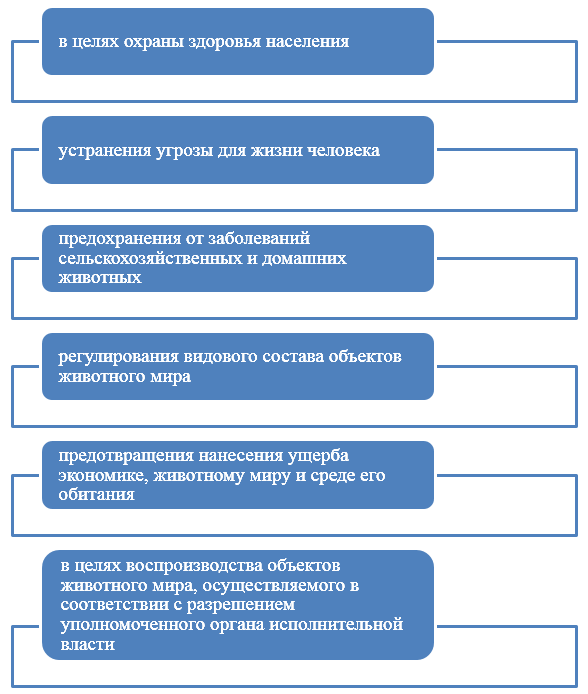

Ставки могут устанавливать в размере $0$ руб., когда использование объектов животного мира и объектов водных ресурсов осуществляется для следующих целей (Рис.1):

Рисунок 1. Условия для применения нулевой ставки

Расчет суммы сбора за пользование объектами животного мира и объектами водных ресурсов осуществляется путем произведения количества использованных объектов и ставки сбора, установленной для каждого такого объекта.

Порядок оплаты таких сборов, регламентируется несколькими условиями:

- Оплачивают сумму сбора за объекты животного мира и объекты водных ресурсов плательщики, которые получили разрешение на добычу таких объектов.

- Плательщики, могут уплачивать сумму сбора разово, или регулярными платежами, а в некоторых случаях, определенных во $2$ п. $333.1$ статьи Налогового Кодекса Российской Федерации, в форме единовременного взноса.

В случае, когда плательщик оплачивает разовый взнос, то такой взнос определяется как $10\%$ от рассчитанной полной суммы сбора. Оплата разового взноса осуществляется при получении разрешения на добычу или вылов водных биологических ресурсов.

Оставшаяся сумма сбора, определяется как разница между полной начисленной суммой сбора и суммой разового взноса, которая оплачивается в размере равных долей в течение всего срока действия разрешения на добычу или вылов водных биологических ресурсов. Оплата производится каждый месяц, не позднее $20$-го числа.

Начисленная сумма сбора за изъятие объектов водных биологических ресурсов в качестве разрешенного прилова и при наличии разрешения на добычу или вылов водных биологических ресурсов, оплачивается в форме единовременного взноса не позднее $20$-го числа месяца, который следует за последним месяцем срока действия такого разрешения.

Оплачивают сбор за пользование объектами животного мира по месту нахождения органа, который выдал соответствующее разрешение. Оплату сбора за пользование объектами водных биологических ресурсов осуществляют:

- Физические лица – по месту нахождения органа, который выдал соответствующее разрешение;

- Предприятия и индивидуальные предприниматели – по месту постановки на учет.

Кроме того, организации и индивидуальные предприниматели подают в налоговые органы сведения, которые содержат информацию о полученных лицензиях на пользование объектами животного мира и объектами водных ресурсов, суммах сбора, которые подлежат оплате, и суммах уже оплаченных сборов.

Срок подачи таких сведений – не позднее 10дней с момента получения соответствующей лицензии.

Формы для формирования таких сведений разрабатываются и утверждаются федеральными органами исполнительной власти, которые имеют полномочия в области контроля и надзора в области налогов и сборов.

Найти эксперта

Найти эксперта