Характеристика налога на игорный бизнес

Налог на игорный бизнес представляет собой прямой региональный налог, который начисляют и уплачивают юридические лица (организации всех форм собственности) и индивидуальные предприниматели, видом деятельности которых является игорный бизнес.

Регулируется налог на игорный бизнес 29 главой Налогового Кодекса Российской Федерации.

Характеристика игорного бизнеса имеет два основных понятия:

- Игорный бизнес – это предпринимательская деятельность, связанная с организацией и проведением азартных игр. Форма дохода таких организации заключается в получении «выигрыша», или плата за участие в азартных играх.

- Игровое поле – это специально оборудованное место на игровом столе, за которым осуществляются азартные игры. Количество участников таких игр – неограниченно, а организатор игры – один человек.

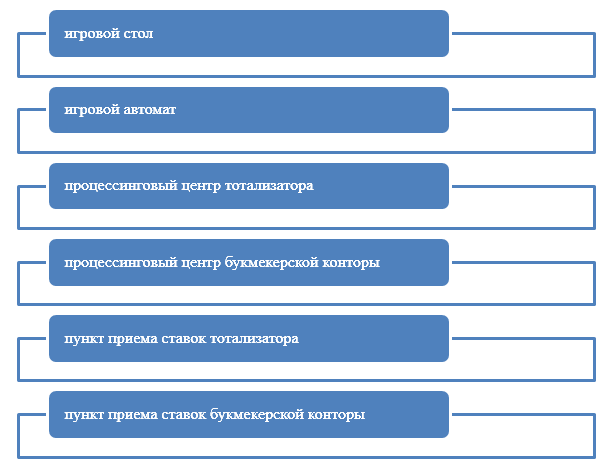

Объектами налогообложения являются (Рис.1):

Рисунок 1. Объекты налогообложения

Все налогоплательщики налога на игорный бизнес, обязаны стать на учет в налоговые органы по местоположению объектов игорного бизнеса. Зарегистрироваться можно не позднее, чем за два дня до даты начала эксплуатации таких объектов.

Регистрация осуществляется налоговым органом на основании заявления налогоплательщика о регистрации объекта налогообложения, и подтверждается выдачей свидетельства о регистрации такого объекта. Формы и порядок заполнения заявления и свидетельства разрабатываются и утверждаются федеральными органами исполнительной власти, уполномоченными по контролю и надзору в области налогов и сборов. Заявление может быть передано в налоговые органы как лично, так и путем почтового отправления. Свидетельство выдается в течение пяти рабочих дней с даты подачи заявления.

В случае изменения количества объектов налогообложения, налогоплательщик должен зарегистрировать такие изменения также не позднее, чем за два дня до начала их эксплуатации.

При выбытии объектов налогообложения, налогоплательщиками также подается заявление в налоговые органы о таком выбытии. Объект считается закрытым для эксплуатации с даты подачи заявления.

Особенности расчета налога на игорный бизнес

Ставки налога на игорный бизнес устанавливаются региональными органами власти в пределах, обозначенных Налоговым Кодексом Российской Федерации. В случаях, когда региональный закон не принят в конкретном регионе, налог на игорный бизнес все равно считается введенным и функционирует на основании Налогового Кодекса.

В случаях, когда налоговые ставки на игорный бизнес устанавливаются законами субъектов Российской Федерации, то их размер в следующих пределах:

- 1 игровой стол – ставка $25000 – 125000$ руб.;

- 1 игровой автомат – ставка $1500 – 7500$ руб.;

- 1 процессинговый центр тотализатора – ставка $25000 – 125000$ руб.;

- 1 процессинговый центр букмекерской конторы – ставка $25 000 –125 000$ руб.;

- 1 пункт приема ставок тотализатора – ставка $5 000 – 7 000$ руб.;

- 1 за один пункт приема ставок букмекерской конторы – ставка $5 000 – 7 000$ руб.

В случаях, когда налоговые ставки не установлены законами субъектов Российской Федерации, то их размер следующий:

- 1 игровой стол – ставка $25000$ руб.;

- 1 игровой автомат – ставка $1500$ руб.;

- 1 процессинговый центр тотализатора – ставка $25000$ руб.;

- 1 процессинговый центр букмекерской конторы– ставка $25 000$ руб.;

- 1 пункт приема ставок тотализатора – ставка $5 000$ руб.;

- 1 пункт приема ставок букмекерской конторы – ставка $5 000$ руб.

Особенности бухгалтерского учета и отчетности налога на игорный бизнес

Учет налога на игорный бизнес предусматривает использование счета 68 «Расчеты по налогам» – субсчет «Налог на игорный бизнес» По кредиту счета начисляется размер налога, по дебету – его перечисление в бюджет.

В случае, когда на балансе налогоплательщика содержится несколько объектов налогообложения, то учет ведется аналитически в разрезе каждого из таких объектов. Для аналитического учета открывают субсчета третьего и четвертого порядка.

Отчетным периодом начисления налога на игорный бизнес – является месяц. По окончании такого периода, бухгалтер рассчитывает базу налогообложения, которая представляет собой виды и количество объектов.

Сумма налога на игорный бизнес определяется путем произведения налоговой базы на ставку налога на игорный бизнес по каждому объекту отдельно.

Расчет налога имеет свои особенности. Например, если один игровой стол имеет более чем одно игровое поле, то ставка налога по такому игровому столу увеличивается кратно количеству игровых полей.

Ежемесячно, налогоплательщик обязан подать в налоговые органы Декларацию по налогу на игорный бизнес. Форма налоговой декларации и инструкция по ее заполнению утверждены Приказом ФНС РФ от 28.12.2011 N ММВ-7-3/985@.

Подается Декларация в налоговые органы по месту расположения и эксплуатации объекта налогообложения. Если у налогоплательщика объекты расположены в разных районах, то декларации подаются в каждый район отдельно.

Срок подачи декларации установлен – не позднее 20 числа месяца, следующего за отчетным.

Оплата налога на игорный бизнес производится также по тем районам, где находятся объекты налогообложения. Оплата производится не позднее последнего дня подачи Декларации – 20 числа месяца, следующего за отчетным.

С 1 января 2016 года произведено повышение размера пени за несвоевременную уплату налога на игорный бизнес в связи с повышением ставки рефинансирования. Теперь Центральный Банк Российской Федерации не устанавливает самостоятельное значение такой ставки, и она равна ключевой ставке – $11\%$.