Назначение бухгалтерской информации

Бухгалтерский учет в процессе его становления в качестве науки и практической деятельности претерпел множество изменений и трансформаций. На сегодняшний день бухгалтерский учет представляет собой комплексную систему, которая позволяет решать множество задач различных его пользователей:

- Для руководства – предоставление достоверной, детализированной и своевременной информации с целью выявления имеющихся активов и обязательств и их движения. Для внутренних пользователей бухгалтерский учет является информационным полем в части различных показателей для дальнейшего их анализа и сопоставления, а также принятия решений и планирования.

- Для кредиторов – бухгалтерский учет служит одним из источников информации, который позволяет оценить потенциального должника с точки зрения его платежеспособности, как на текущий момент, так и в отдаленной перспективе.

- Для государства – бухгалтерский учет служит инструментом государственного контроля в сфере экономики, права и налогообложения.

- Для собственников бизнеса – предоставляет отчетные данные, позволяющие спрогнозировать, насколько данное направление окажется прибыльным, а также помогает контролировать бизнес-процессы и защищаться от недобросовестных управляющих.

Методы бухгалтерского учета

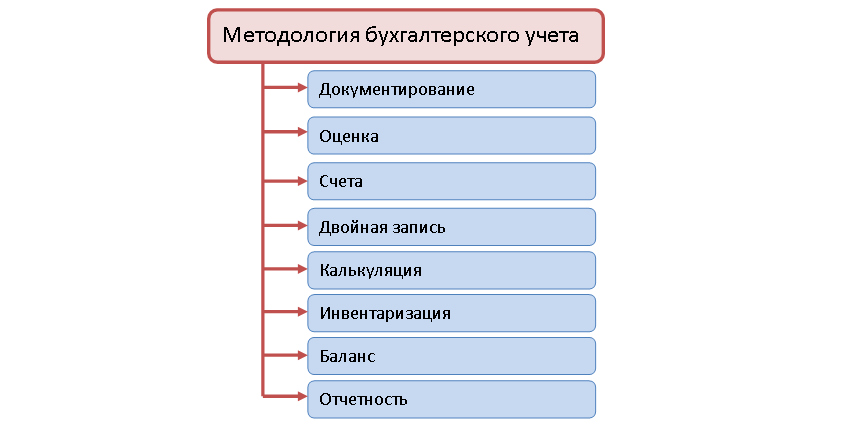

Для достижения поставленных целей в бухгалтерском учете применяется методология, которая базируется на специфических для данного вида деятельности процедурах и операциях. На рисунке 1 наглядно представлены основные методы бухгалтерского учета.

Стоит обратить внимание, что приведенная на рисунке схема не только обозначает применяемые специалистами методы бухгалтерского учета, но и схематично показывает движение информации от фиксации факта хозяйственной жизни до его включения в отчетные формы конкретного экономического субъекта.

Бухгалтерский учет начинается с документирования событий, подлежащих регистрации в учетной системе экономического субъекта. Первичные бухгалтерские документы могут поступать из других субъектов хозяйствования или составляться внутренними службами организации.

Для принятия к учету документов необходимо, чтобы они отвечали требованиям законодательства:

- содержание обязательных реквизитов;

- отсутствие исправлений в кассовых и банковских документах;

- правильное исправление ошибок.

Имущество, принимаемое к учету, должно быть корректно оценено. Методы оценки зависят вида конкретного актива и должны соответствовать нормам законодательства. Как правило, помимо договорной цены в стоимость поступающего имущества допустимо включать все затраты, связанные с их приобретением за исключением налоговых, таможенных и иных платежей, которые возможно возместить из бюджета.

Некоторые активы, например, основные средства, нематериальные активы, подлежат проведению переоценки с целью ее актуализации в соответствие с ситуацией на рынке аналогичных товаров.

В системе бухгалтерского учета для каждого его объекта существуют специальные счета – цифровые шифры, с помощью которых происходит кодировка информации, с целью ее обработки и обобщения. В процессе ведения учета специалисты должны разрабатывать рабочий план счетов на основе соответствующего нормативного документа.

Движение объектов учета должно отражаться с помощью двойной записи, когда факт хозяйственной жизни отражается в одной и той же сумме на счетах актива и пассива. Таким образом, в процессе перегруппировки не нарушается балансовое равенство имущества, обязательств и капитала.

С помощью метода балансового обобщения можно проанализировать структуру всех имеющихся в распоряжении активов и источников его образования – собственных и заемных.

В процессе бухгалтерского учета информация проходит различные стадии, и своеобразным «продуктом» это процесса является отчетность. Отчетность предназначена для обобщения и группировки результирующих показателей.

В бухгалтерском учете существует множество форм отчетности в зависимости от потребностей пользователей его информации. Отчетные формы формируются на требуемую дату и охватывают определенный период работы экономического субъекта.

Найти эксперта

Найти эксперта