Найти эксперта

Найти эксперта

Назначение инвентаризации

Инвентаризация является одной из базовых учетных процедур. Она проводится, чтобы выяснить, соответствуют ли данные документов в бухгалтерии и учетных регистров в программе учета реальному положению дел.

Учетная практика такова, что бухгалтерия – это один человек или целый штат, работающие в отдельном помещении, а производство продукции, выполнение работ или оказание услуг совершается в другом месте. Таким образом, первичный учет ведется на участках, в которых происходят те или иные бизнес-процессы. Сюда поступают материальные ценности, и здесь сосредоточены основные фонды компании. Бухгалтерия не видит также и денежные средства, которые проходят по кассе или по счетам в банке.

Учетные работники имеют дело с данными, которые они читают из документов. Первичные документы чаще всего составляются в момент совершения какого-либо факта хозяйственной жизни лицом, который является ответственным за документирование конкретной операции. А затем с соответствие с принятым в экономическом субъекте графиком документооборота поступают в бухгалтерскую службу. Работники бухгалтерии вносят полученные данные в применяемую программу учета с целью формирования регистров и отчетности.

Бухгалтерская отчетность, с одной стороны, является своего рода ориентиром для руководства и собственников. Именно отчеты бухгалтерии и иных финансовых служб являются базой для проведения анализа и планирования бизнеса. С другой стороны, бухгалтерская и налоговая отчетность выполняют контролирующую функцию со стороны государства.

Таким образом, бухгалтерские данные должны как можно более точно и оперативно показывать состояние имущества и обязательств хозяйствующего субъекта. С этой целью и проводятся инвентаризации.

Основные аспекты процедуры инвентаризации

Инвентаризация в зависимости от того, кто является ее инициатором, может быть:

- обязательная;

- проводимая по инициативе руководства.

Обязательная - проводится не реже, чем единожды в календарный год в период близкий к концу года (после 1 октября). Ее назначение выверить все остатки по счетам учета имущества и обязательств, установить своевременность и обоснованность отражения операций на счетах учета, а также выявить виновных лиц при обнаружении отклонений. С одной стороны, такая работа дает возможность скорректировать учетные данные, а с другой – указывает на узкие места в работе подразделений, материально-ответственных лиц, руководителей и бухгалтерских работников.

Обязательная инвентаризация может также производиться в случае некоторых событий в деятельности хозяйствующего субъекта, таких как:

- смена лица, ответственного за сохранность имущества;

- кража;

- чрезвычайная ситуация (стихийное бедствие, пожар и т.д.);

- проведение процедуры реорганизации;

- прекращение экономическим субъектом своей деятельности (ликвидация).

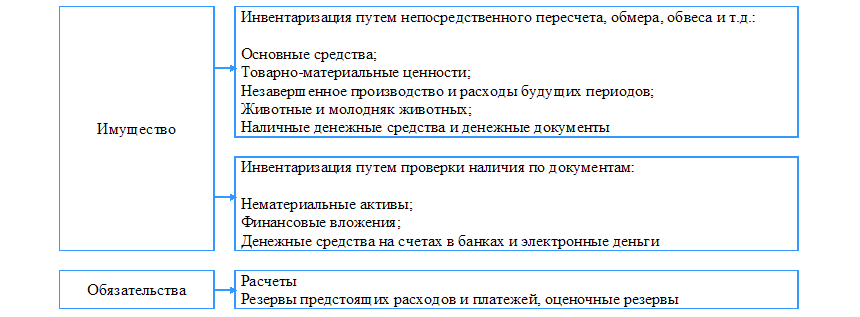

Объекты учета, подлежащие обязательной инвентаризации, отражены на рисунке 1.

В остальных случаях инвентаризация проводится по инициативе руководства. Могут планироваться инвентаризации любого вида имущества с целью контроля их сохранности и укрепления дисциплины ответственных сотрудников.

Руководитель должен издать специальный распорядительный документ о формировании комиссии, за которой на постоянной основе будет закреплена обязанность в проведении инвентаризации. Среди ее членов должны быть лица, ответственные за сохранность имущества, сотрудники бухгалтерии и работники управляющего звена, а также внешний аудитор или инвентаризатор.

В том случае если экономический субъект ведет масштабную деятельность, то могут формироваться рабочие группы комиссии по мере проведения инвентаризации.

Российскими бухгалтерскими стандартами установлено, что на время проведения инвентаризации операции по движению материальных ценностей приостанавливаются. Однако в зависимости от специфики деятельности субъекта хозяйствования оные допускаются в присутствии комиссии и с фиксированием в отдельном документе.

Лица, ответственные за сохранность имущества или правильность документального оформления некоторых видов активов перед началом инвентаризации обязаны сдать первичные документы и журналы учета. Они также обязаны предоставить расписку о том, что все операции по приходу и выбытию задокументированы или все документы имеются в наличии и надлежащим образом оформлены.

Рабочим документом при проведении инвентаризации является инвентаризационная опись, данные которой затем переносятся в сличительную ведомость с целью выявления отклонений.

В результате инвентаризации может быть обнаружена:

- недостача;

- излишек;

- пересортица.

Несовпадения учетных данных и фактического наличия или документального оформления подлежат соответствующей корректировке в бухгалтерской программе по распоряжению руководителя.

Найти эксперта