Найти эксперта

Найти эксперта

Основные характеристики налога на прибыль

Прибыль представляет собой разницу в денежном выражении между доходами и расходами организации без учета налога на добавленную стоимость.

Налог на прибыль – это прямой федеральный налог, взымаемый с организаций, которые находятся на общей системе налогообложения. Величина данного налога прямо зависит от финансового результата деятельности предприятия.

Налог на прибыль представляет собой действующую ставку налога, которая в процентном измерении применяется к прибыли предприятия.

На сегодняшний день ставка налога в РФ составляет $20\%$. Из них:

- $2\%$ зачисляются в федеральный бюджет;

- $18\%$ зачисляются в бюджеты субъектов РФ).

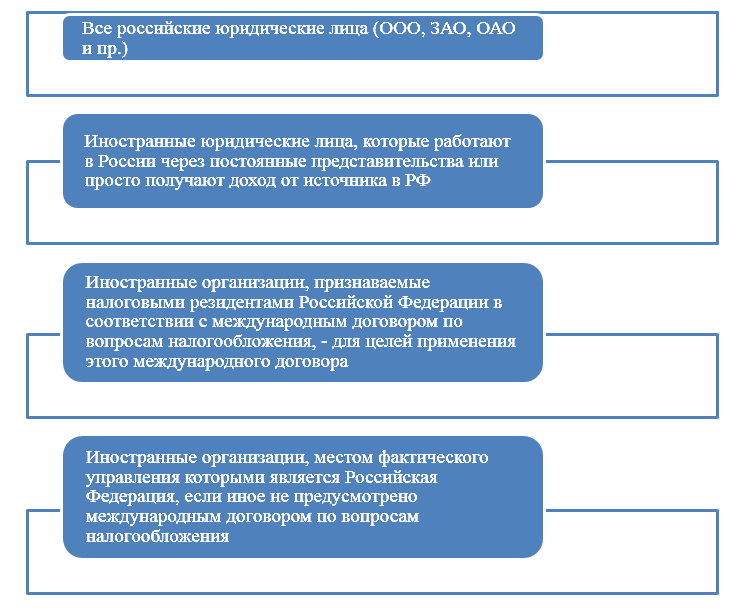

Плательщиками налога на прибыль являются (Рис.1).

Рисунок 1. Плательщики налога на прибыль

Не являются плательщиками налога на прибыль:

- Организации, которые применяют специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являются плательщиком налога на игорный бизнес

- Организации-участники проекта «Инновационный центр «Сколково», видом деятельности которых является инновационная деятельности, научные исследования и разработки.

На законодательном уровне налог на прибыль регулируется Налоговым Кодексом РФ (ст.25).

Также, в части признания доходов и расходов, предприятия руководствуются соответственно ПБУ $9/99$ «Доходы организации» и определения и ПБУ $10/99$ «Расходы организации».

Доходы – это выручка, полученная по основному виду деятельности, а также доходы (выручка), полученные от прочих видов деятельности.

Расходы – это затраты предприятия, которые делятся на два основных типа:

- расходы, связанные с хозяйственной деятельностью;

- внереализационные расходы.

Кроме того, существует перечень расходов, который запрещено учитывать при налогообложении прибыли.

Все доходы и расходы предприятия должны быть подтверждены соответствующе оформленными документами.

Особенности расчета налога на прибыль в бухгалтерском учете

В бухгалтерском учете прибыль определяется на основании формирования счета $99$ «Прибыли убытки».

На данном счете формируются финансовые результаты предприятия по итогам отчетного периода.

По дебету счета отражаются расходы предприятия, а по кредиту – доходы.

Если конечное сальдо отражается по дебету счета, значит организация получила прибыль, которая облагается налогом на прибыль.

В бухгалтерской отчетности прибыль до налогообложения определяется следующим образом:

Выручка от реализации (без НДС) – Себестоимость реализации = Валовая прибыль – Коммерческие и управленческие расходы = Прибыль/убыток от продаж + Прочие доходы – Прочие расходы = Прибыль до налогообложения.

Прибыль до налогообложения является базой для начисления налога на прибыль.

Например: Прибыль до налогообложения составила $150000$руб. Следовательно, налог на прибыль составит $150000 \cdot 20\% = 30000$ руб.

Синтетический учет налога на прибыль

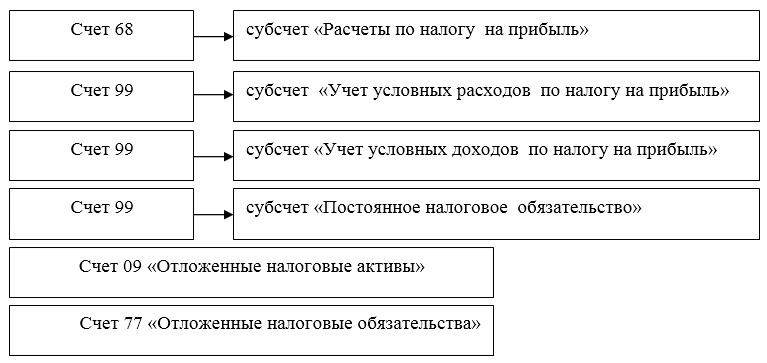

Для учета налога на прибыль, Планом счетов бухгалтерского учета предусмотрен счет $68$, а именно субсчет второго порядка, например $68-1$ «Расчеты по налогам (налог на прибыль).

По кредиту счета формируется начисление данного налога, а по дебету, его уплата в бюджет.

Кроме того, для учета налога на прибыль, используются следующие счета (Рис.2):

Рисунок 2. Счета для учета налога на прибыль

В бухгалтерском учете существует понятие текущий налог на прибыль (текущий налоговый убыток).

Текущий налог на прибыль (текущий налоговый убыток) признается в бухгалтерской отчетности как обязательство, которое равно сумме неоплаченной величины налога.

Исходя из трактовки ПБУ $18/02$, текущий налог на прибыль (текущий налог на убыток) – это налог на прибыль, который определяется величиной условного расхода (дохода), который корректируется на ПНО, ОНА, ОНО:

Условный расход (условный доход) по налогу на прибыль представляет собой произведение прибыли, сформированной за отчетный период, на ставку налога на прибыль.

Учет условного расхода, или дохода по налогу на прибыль осуществляется с применением открытого субсчета «Условный расход /доход по налогу на прибыль». Такой субсчет открывают к синтетическому счету $99$ «Прибыли и убытки».

Постоянное налоговое обязательство представляет собой сумму налога, увеличивающее налоговые платежи по налогу на прибыль в отчетном периоде.

Рассчитывается ПНО путем произведения постоянных разниц и действующей ставки налога на прибыль.

Отложенный налоговый актив – это денежное выражение части отложенного налога на прибыль, которая уменьшает сумму налога на прибыль, подлежащего перечислению в бюджет в периодах, следующих за отчетным периодом.

Рассчитывается ОНА путем произведения вычитаемых временных разниц и ставки налога на прибыль.

На практике ОНА может образоваться из-за переплаты налога на прибыль в бюджет.

Отложенное налоговое обязательство представляет собой часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате бюджет в периоде, который следует за отчетным.

Рассчитывается ОНО путем произведения налогооблагаемых временных разниц и ставки налога на прибыль.

На практике ОНО может образоваться, к примеру, когда величина накопленной амортизации в налоговом учете больше, чем в бухгалтерском учете. Проводки по учету налога на прибыль, будут следующими (Табл.1):

Рисунок 3. Проводки по учету налога на прибыль

Отложенные налоговые активы и отложенные налоговые обязательства находят свое отражение в активе и пассиве баланса организации. ОНА в активе баланса, в разделе «Внеоборотные активы», а ОНО в пассиве баланса, в разделе «Долгосрочные обязательства».

Найти эксперта