Понятие предмета бухгалтерского учета

С целью регистрации фактов хозяйственной жизни (ФХЖ) экономического субъекта, их дальнейшей обработки и анализа, а также интерпретации полученных данных используют систему бухгалтерского учета. Его основные принципы:

подтверждение ФХЖ документами; регулярность и последовательность осуществления учета; представление всех объектов учета в денежной оценке; применение единообразных процедур к аналогичным ФХЖ.

Принципы учета в сочетании с его специфическими методами при грамотной организации учетного процесса позволяют оперативно получить нужную информацию и быть уверенным в ее достоверности и соответствии происходящим ФХЖ.

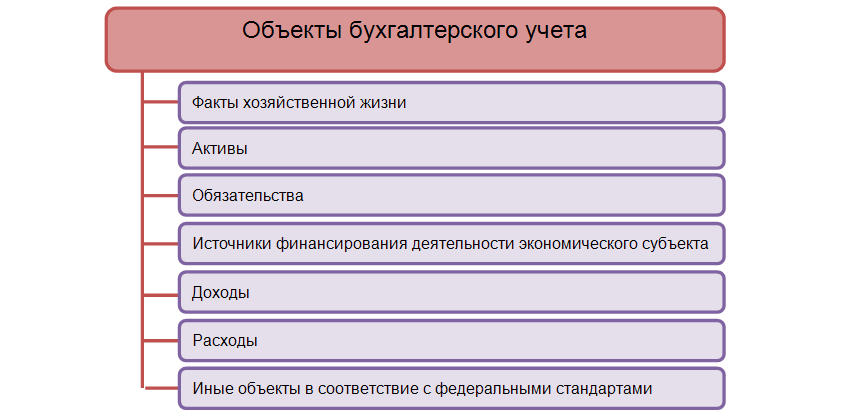

Таким образом, предметом бухгалтерского учета являются все ФХЖ, которые касаются деятельности конкретного экономического субъекта и прочие объекты учетной системы, которые наглядно представленные на рисунке 1.

Факты хозяйственной жизни

ФХЖ признаются любые события, которые в действительности имели место и способны оказывать влияние на деятельность конкретного экономического субъекта.

Следует отметить, что бухгалтерский учет в России является строго регламентированной сферой деятельности. Поэтому факты хозяйственной жизни экономического субъекта могут быть зарегистрированы в учетной системе только при одновременном выполнении следующих условий:

- ФХЖ действительно имели место быть;

- ФХЖ имеют под собой документально оформленное свидетельство в виде соответствующего документа первичной его регистрации;

- документ, являющийся подтверждением ФХЖ, оформлен с соответствие со всеми предъявляемыми требованиями.

Однако события, не происходившие в практической деятельности хозяйствующего субъекта, даже при наличии составленного по всем правилам документа, не могут считаться фактами хозяйственной жизни. Их отражение в учетной системе незаконно и влечет за собой ответственность.

Активы, обязательства и источники формирования деятельности

Активы представляют собой совокупность объектов, имеющих материальную ценность, выраженных в денежной оценке, способных приносить различные выгоды экономическому субъекту. Как правило, такие объекты находятся в собственности данной организации.

Обязательства экономического субъекта можно характеризовать в качестве его долга совершить какой-либо факт хозяйственной жизни в пользу сторонних организаций. Стоит отметить, что у сторонних организаций также могут быть обязательства по отношению к данному субъекту хозяйствования. В качестве примеров обязательств можно привести следующие:

- произвести оплату труда своих работников;

- погасить задолженность по договору на поставке материалов;

- уплатить причитающиеся государству налоги;

- и т.д.

Источники формирования деятельности – это источники финансовых потоков, которые способны обеспечить экономический субъект необходимым имуществом для ведения его деятельности. Как правило, выделяют следующие источники финансирования:

- собственные – взносы учредителей, различные фонды, положительный финансовый результат;

- привлеченные источники – займы и кредиты, выданные специализированными организациями и контрагентами.

Доходы и расходы

Суть экономического процесса любой коммерческой деятельности состоит одновременно в следующем:

- в произведении необходимых затрат ресурсов на организацию бизнес-процессов и поддержание их осуществления в текущий момент и на дальнейшую перспективу.

- в желании получить экономических выгоды от ведения бизнеса в виде доходов.

В бухгалтерском учете расходы классифицируются:

- по местам их возникновения – различные участки бизнес-процессов;

- по видам затраченных ресурсов – труд, материалы и т. д.;

- в зависимости от участия в процессе ведения деятельности – зависящие от масштабов ведения дел и фиксированные в течение какого-либо периода времени.

В свою очередь, доходы должны учитываться отдельно по каждому виду деятельности экономического субъекта.

Найти эксперта

Найти эксперта