Типовой план счетов содержит счета для учета производственных запасов. Таким запасом являются и животные на выращивании и откорме. Это особая группу оборотного капитала. С одной стороны, их можно рассматривать как незавершенное производство по отрасли. С другой стороны у них есть ряд особенностей, которые присуще учету материальных средств.

Особенности учета животных

Суть особенностей в том, что молодняк животных в любое время может:

- быть забит на мясо;

- реализован;

- переведен в основное стадо и т.д.

Учет животных ведут обособленно от производственных запасов на счете $11$ «Животные на выращивании и откорме». Учет ведется по количеству голов, живой массе и стоимости.

В Типовом плане к счету $11$ предусмотрены $2$ субсчета:

- «Молодняк животных»;

- «Животные на откорме».

В силу специфики сельскохозяйственного производства все операции по всем видам животных и птицы на двух субсчетах отразить практически невозможно. Отраслевым планом счетов для агропромышленного комплекса, рекомендовано к счету $11$ открывать следующие субсчета:

- «Молодняк животных»;

- «Животные на откорме»;

- «Птица»;

- «Звери»;

- «Кролики»;

- «Семьи пчел»;

- «Животные, принятые от населения для реализации»;

- «Молодняк животных, переданный гражданам для выращивания по договорам»;

- «Животные, переданные в переработку на сторону»;

- «Прочие животные».

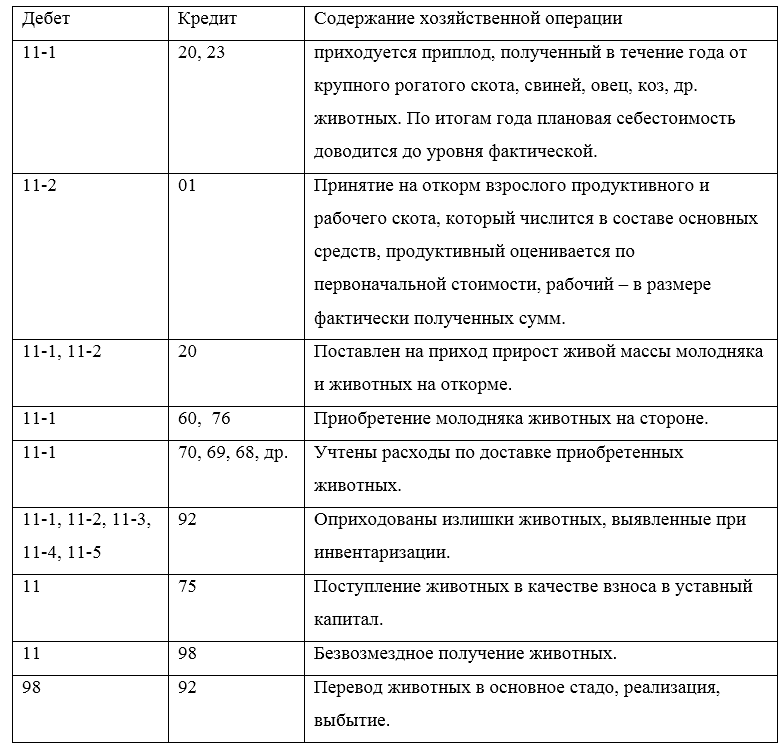

Рисунок 1. Типовые проводки

Выбытие животных

Молодняк достигший определенного возраста и веса переводиться в основное стадо.

Дт $08-7$ – Кт $11-1$ (в оценке по плановой себестоимости).

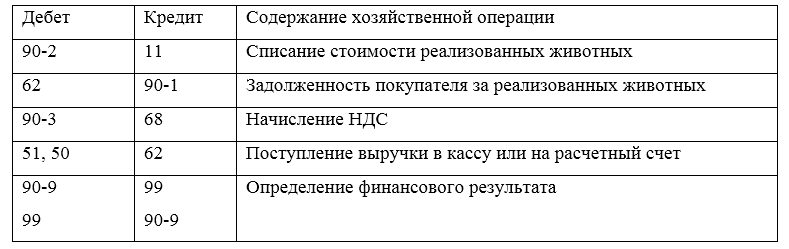

Важный канал выбытия животных и птицы – это их реализация, заготовительным предприятиям, прочим покупателям.

Рисунок 2. Типовые проводки по выбытию животных

Так же животные могут быть переданы в уставный капитал других предприятий. Такая операция отражается проводкой:

- Дт $91$ – Кт $11$

- Дт $58$ – Кт $91$ (одновременно с предыдущей)

Безвозмездная передача животных проходит:

- Дт $92$ – Кт $11$

- Дт $92$ – Кт $68$.

Стоимость павших, вынужденно забитых (за исключением случаев стихийных бедствий),отражается как недостача:

- Дт $94$ – Кт $11$.

Если от вынуждено забитых животных была получена прочая продукция, это отражается как:

- Дт $43$ – Кт $20$

Если имело место стихийное бедствие то такая ситуация будет отражаться проводкой:

- Дт $92$ – Кт $11$

Найти эксперта

Найти эксперта