Понятие валютных операций, правовые аспекты

Валютные операции подпадают под регулирование соответствующего законодательства РФ. В процессе отражения таких фактов хозяйственной жизни (ФХЖ) в учетной системе экономического субъекта необходимо руководствоваться, в частности, нижеследующими документами:

- ФЗ «О валютном регулировании и валютном контроле»;

- ПБУ 3/2006.

Валютные операции представляют собой ФХЖ субъектов хозяйствования, которые направлены на:

- приобретение любых активов, ценность которых объявлена в иностранной валюте;

- приобретение и продажу иностранной валюты и иностранных ценных бумаг;

- перевод иностранной валюты.

В рамках осуществления рассматриваемых операций необходимо четко разграничивать понятия:

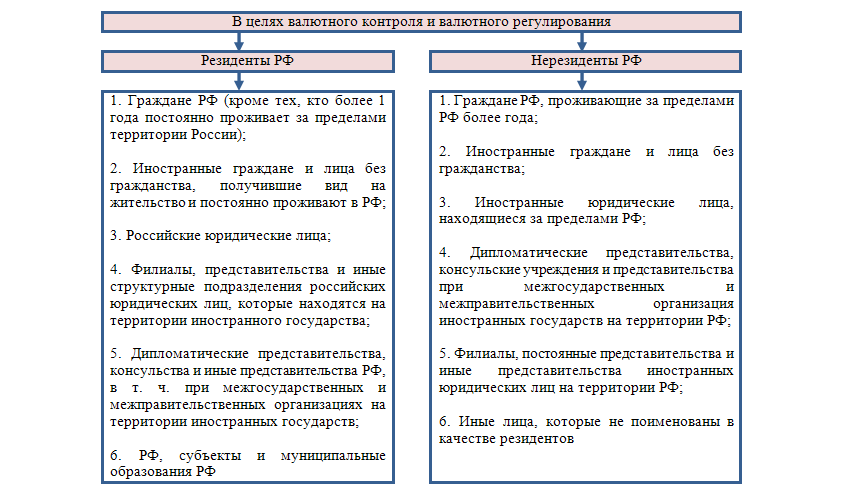

- Резиденты РФ;

- Нерезиденты РФ.

Кто относится к каждой из названных категорий, определено указанным федеральным законом и наглядно представлено на рисунке.

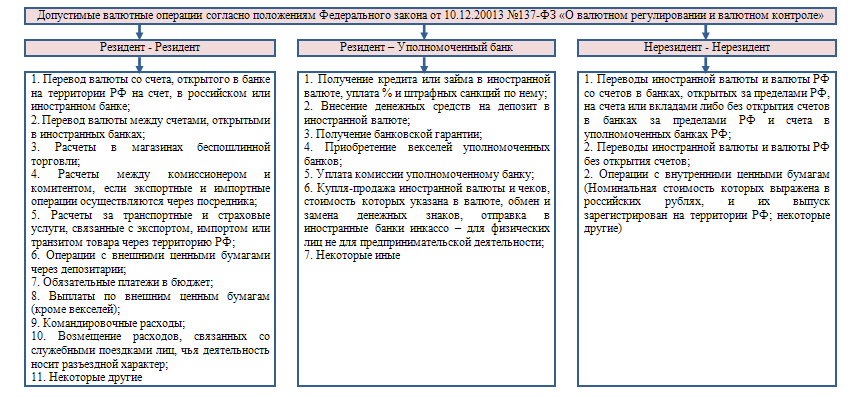

В РФ только уполномоченные на то банки проводят операции с валютными ценностями. Для этого организация должна являться кредитной, а также получить соответствующее разрешение Банка России. Только после этого она будет иметь право на осуществление операций с иностранной валютой и ценными бумагами, которые эмитированы за пределами РФ или в России, но их номинальная стоимость указана в иностранной валюте (внешние ценные бумаги).

Названный федеральный закон устанавливает ограничения на совершение операций, исполнение которых связано с валютными ценностями. На рисунке 2 наглядно представлены предусмотренные данным документом такие операции. Помимо перечисленных на рисунке 2 возможны операции между резидентами и нерезидентами РФ.

Основные аспекты бухгалтерского учета

Согласно положениям бухгалтерского законодательства в РФ все ФХЖ в учетной системе и отчетности отражаются в российских рублях. В том случае, если экономический субъект производил операции с валютой иностранных государств, то необходимо произвести ее пересчет в российские рубли. Регламент такого пересчета описаны в ПБУ 3/2006.

Пересчет валюты может осуществляться:

- на дату совершения ФХЖ;

- на отчетную дату;

- на дату изменения курса.

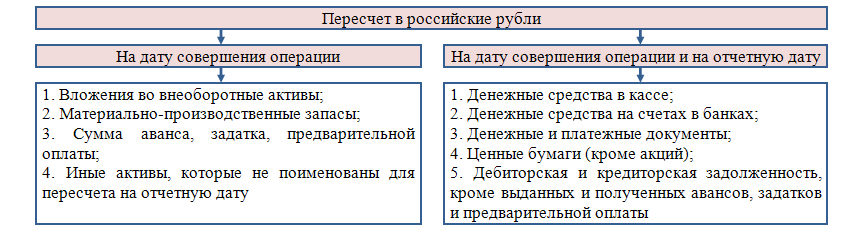

На рисунке представлены валютные операции, которые подлежат пересчету, а также периодичнось данной операции.

Стоимость основных средств, запасов, нематериальных активов и некоторого другого имущества, пересчитываются на дату их приобретения и по этой же стоимости ставятся на баланс.

Относительно денежных средств, кредиторской и дебиторской задолженности предусмотрен иной порядок. Пересчет производится при совершении валютной операции, а также на момент составления отчетности. Кроме того остатки на денежных счетах могут пересчитываться на дату изменения курса.

Стоит отметить, что авансы, задатки и предварительная оплата пересчитываются только да дату их получения или выдачи. Стоимость имущества (внеоборотные активы, запасы и некоторые другие), которое было приобретено за счет таких перечислений, также пересчитывается единожды на эту дату. То есть при окончательном расчете нужно пересчитать только конкретно перечисленную или полученную в окончательный расчет сумму.

Курсовая разница

На даты пересчета валюты и погашения обязательств, стоимость которых выражена в иностранной валюте, образуются курсовые разницы. Это разницы между оценкой актива (обязательства) в национальной валюте и его же оценкой в валюте иностранного государства на дату осуществления платежа в иностранной валюте (или текущую отчетную дату) и дату постановки имущества на баланс (или предыдущую отчетную дату).

Курсовая разница учитывается на счете 91 и может быть:

- положительная;

- отрицательная.

Если операции касаются расчетов с учредителями, то для учета курсовой разницы следует использовать отдельный субсчет 83 счета.

На дату формирования бухгалтерской отчетности должен производиться пересчет валюты на денежных и расчетных счетах.

Помимо общей суммы полученной курсовой разницы, в пояснениях к отчетности обязательно раскрывается следующая информация:

- курс соответствующей валюты на дату составления отчетности;

- курсовые разницы в разрезе которые относятся к активам, приобретенным за иностранную валюту, ценность которых выражена в валюте иностранного государства, сумма курсовой разницы, которая числится не на 91 счете (например, на 83).

Найти эксперта

Найти эксперта