Основные принципы аудиторской проверки операций по валютному счету

Основная цель аудита операций по валютным счетам организации состоит в соответствии осуществления таких операций действующему законодательству. На основании аудита всех аспектов осуществляемых предприятием операций по валютным счетам, аудитор формирует свое профессиональное мнение.

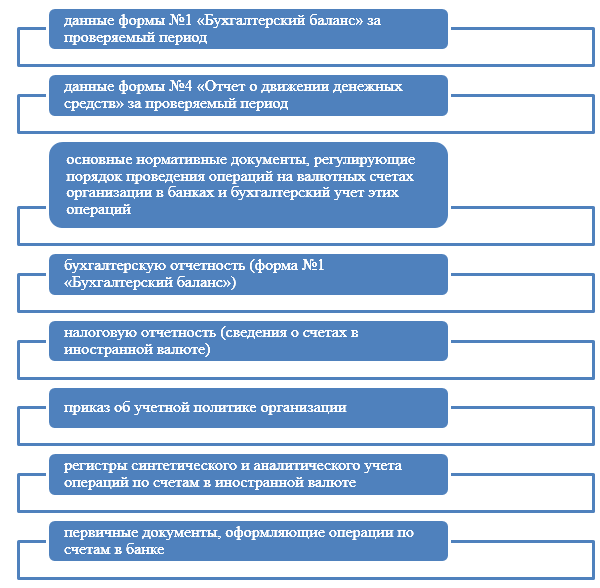

Информационной базой для получения аудиторских доказательств, аудитор использует следующие документы (Рис.1)

Рисунок 1. Информационная база аудита операций по расчетным счетам

Исходя из цели аудиторской проверки и на основании информационной базы, перед аудитором стоят следующие задания:

- дать оценку учета движения иностранной валюты по синтетическим и аналитическим счетам;

- установить, соблюдает ли организация валютное и налоговое законодательство при осуществлении операций по валютным счетам;

- дать оценку, насколько достоверно и в полном ли объеме отражаются операции по валютным счетам в учетных регистрах

- дать оценку, насколько достоверно и в полном ли объеме отражаются операции по валютным счетам в бухгалтерской отчетности;

- проверить документальное соответствие поступлений и расходов денежных средств по валютным счетам и суммам, указанным в договорах с иностранными контрагентами.

Методика аудита операций по валютным счетам

Аудит операций по валютным счетам производят отдельно по каждому валютному счету, которые открыт в аудируемой организации. Проверяются как счета, открытые в отечественных банках, так и счета, открытые в иностранных банках.

Прежде всего, для проверки полноты зачислений выручки сравнивают сумму валютной выручки, которая поступила на валютный счет в течение отчетного периода со стоимостью товаров, работ или услуг, которые фактически получены, выполнены или оказаны.

Также проверяются сами контракты – указанные в них суммы и сроки исполнения.

Далее проверяется, как полученные суммы в иностранной валюте отражаются на счетах учета в организации (счет 52). Производится арифметическая проверка пересчета валюты на действующий курс рубля. Аудитор проверяет, как учитывают курсовые разницы.

Далее аудитор сверяет обороты по валютным счетам, на основании выписок банка и обороты по соответствующим счетам бухгалтерского учета: 52, 60, 62 и т.д. Сверяется тождественность остатков на начало и на конец проверяемого периода.

В свою очередь, отражение на счетах бухгалтерского учета операций по валютным счетам сверяется с данными в оборотно-сальдовой ведомости и в Главной книге.

Далее сверяются показатели бухгалтерской отчетности с данными Главной книги.

После чего идет проверка того, как уплачиваются налоги при импорте и экспорте товаров, работ или услуг, насколько своевременно и в полном ли объеме они перечисляются в бюджет.

В общем, при проверке операций на валютных счетах организации аудитор должен обратить внимание на:

- соблюдение правового режима текущих валютных операций и валютных операций , связанных с движением капитала ;

- проведение валютных операций через уполномоченные банки, имеющие лицензии ЦБ РФ на осуществление валютных операций;

- наличие разрешений и лицензий ЦБ РФ, которые предоставляются уполномоченным банком на проведения отдельных операций;

- осуществление расчетов в иностранной валюте юридическими лицами - резидентами в пределах, имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение;

- учет операций денежных средств в валюте

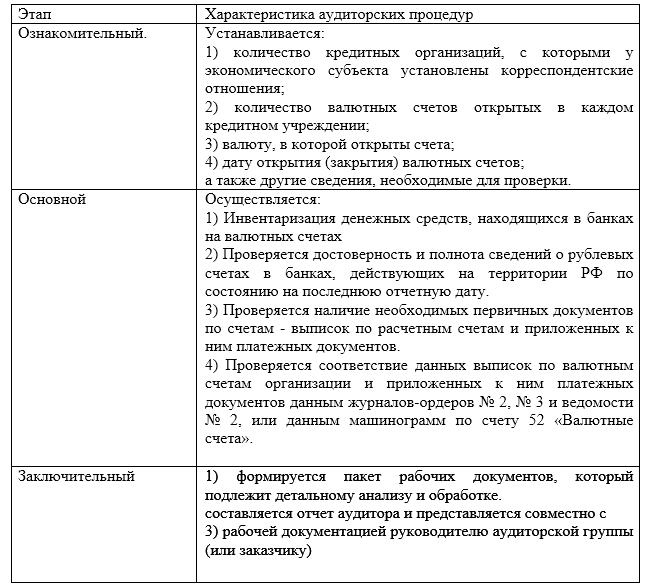

Этапы аудиторской проверки операций по валютным счетам

Аудиторская проверка операций по валютным счетам производится в три этапа (табл.1):

Рисунок 2.

Найти эксперта

Найти эксперта