Особенности учета резервов по сомнительным долгам

В практической деятельности предприятия часто сталкиваются с дебиторской задолженностью, которая уже просрочена. Для того чтобы данные в отчетности были достоверными, создается резерв по сомнительным долгам. При наличии сомнительного надо лучше создавать такие резервы, даже если предприятие относится к малому предпринимательству.

Дебиторская задолженность корректируется на сумму созданного резерва, и в этой сумме будет отражаться в отчетности. Созданный резерв включается в налоговые расходы, предприятиям выгодно формировать такой резерв.

Нормативные документы по формированию резервов по сомнительным долгам:

- НК РФ (часть вторая) от 05.08.2000 №117-ФЗ

- положение по ведению бухгалтерского учета и отчетности в РФ, №34Н

- ПБУ 4/99

- приказ ФР от 13.06.1995 №49

- ПБУ 21/2008

Основные понятия

- Сомнительная задолженность – дебиторская задолженность, не погашенная и имеет высокую вероятность того она не будет погашена, не имеет гарантий;

- Просроченная задолженность – задолженность не погашенная в установленные сроки.

- Безнадежная задолженность – задолженность по которой истек срок давности, или задолженность по которой невозможно исполнение обязательств.

- Реструктуризированная задолженность – задолженность по которой предоставлена рассрочка или отсрочка.

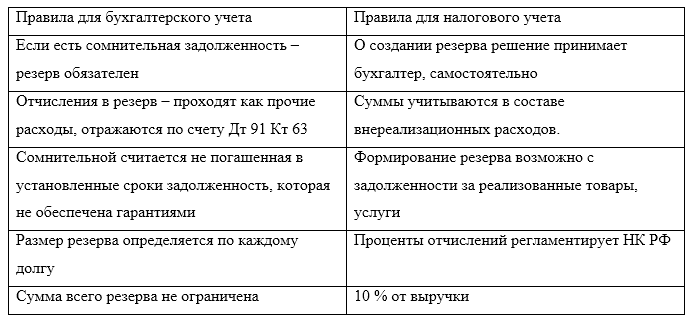

Отличия в бухгалтерском и налоговом учете

При формировании резерва стоит учитывать различия в учете бухгалтерском и налоговом. Такая разница может быть:

- по праву создания – для бухгалтерского учета, создание резерва, это обязательное условие, для налогового учета – право, при выполнении определенных условий (применение метода начислений);

- по предмету задолженности – в бухгалтерском учете – по любой задолженности признаваемой сомнительной, в налоговом учете – по задолженности за товары, работы, услуги.

- по сроку возникновения задолженности – бухгалтерский учет признает задолженность с уже наступившим сроком погашения, так и еще не наступившей. Налоговый учет признает задолженность которая не погашена в сроки предусмотренные договором.

интернет-биржа студенческих работ">

интернет-биржа студенческих работ">

Рисунок 1. Учет резервов по сомнительным долгам. Автор24 — интернет-биржа студенческих работ

Способы расчета по сомнительным долгам

Метод расчета закрепляется в учетной политике для целей бухгалтерского учета. При формировании резерва необходимо соблюдать несколько условий:

- резерв создается по расчетам со сторонними организациями, только под задолженность покупателей;

- создается резерв по дебеторской задолженности, отраженной в инвентаризации;

- величина резерва зависит от каждого долга, финансового состояния должника, вероятности погашения. После создания резерва необходимо отслеживать движение долгов, по которым такой резерв создавался.

Суммы созданных резервов относятся на финансовые результаты:

- Дт 91 – Кт 63.

-

Дт 63 – Кт 62, 76 – списание безнадежного долга.

Суммы списанные по истечении сроков исковой давности отражаются на счете 007. Если на суммы которые покрывались из резервного фонда были оплачены, сумму резерва необходимо восстановить.

-

Дт 63 – Кт 91.

Отслеживание дебеторской задолженности по сомнительным долгам производиться периодически. Производится на дату составления отчетности. Перенос резерва на следующий год.

Если до конца года, следующего за годом создания резерва, его величина не полностью израсходована, остаток резерва необходимо включить в финансовый результат отчетного года. По итогам года можно сделать корректировку, уменьшит или увеличить его сумму, а не полностью списывать. Такая операция не будет требовать дополнительных записей, не будет завышаться показатель в отчете о финансовых результатах.

Пример 1ООО «Ромашка» заключила договор поставки с ООО «Лютик» на сумму 708 000 руб. (в том числе НДС 108 000 руб.). Покупатель нарушил сроки оплаты. ООО «Ромашка» оплатило 271 400 руб. (в том числе НДС 41 400 руб.) ООО «Лютик» признал сумму 436 600 руб. – сомнительной задолженностью, на оставшуюся задолженность был начислен резерв 50% (срок от 45 до 90 дней) – сумма резерва – 218 300 руб. при частичной оплате 150 000 руб. в счет долга сумма резерва восстанавливается.

-

Дт 62.01 – Кт 90.01 – 708 000 – реализация товаров

- Дт 90.03 – Кт 68.02 – 108 000 – начисление НДС

- Дт 90.02 – Кт 41.01 – 450 000 – отражение себестоимости реализованных товаров

- Дт 51 – Кт 62.01 – 271 400 – оплата части задолженности

- Дт 91.02 – Кт 63 – 218 300 – начисление резерва по задолженности признанной сомнительной.

- Дт 51 – КТ 62.01 – 150 000 – поступление частичной оплаты, в счет долга

- Дт 63 – Дт 91.01 – 150 000 – восстановление резерва.

Найти эксперта

Найти эксперта