Создание в организации резерва по сомнительным долгам . Основные отличия в целях бухгалтерского и налогового учета

Организациям выгодно формировать резерв по сомнительным долгам с различных точек зрения. Одна из них основана на том, что резерв включается в состав налоговых расходов предприятия. При формировании резерва сомнительных долгов, важно иметь в виду, что в системе бухгалтерского и налогового его учета есть отличия.

Следует выделить основные отличия:

- Отличие по предмету задолженности. Резерв в бухгалтерском учете может создаваться в отношении признанной сомнительной дебиторской задолженности. В системе налогового учета резерв может формироваться только по задолженности за работы, продукцию и услуги;

- Отличие по праву создания. Формирование сумм резерва по сомнительным долгам в системе бухгалтерского учета является обязанностью организации. В налоговом учете создание этого резерва – это право, в том случае когда предприятие применяет метод начисления;

- Отличие по периоду возникновения задолженности. В бухгалтерском учете сомнительной признается задолженность, срок погашения по которой уже наступил, а также та задолженность, срок погашения которой пока не наступил. В системе налогового учета к сомнительной относится та задолженность, которая не погашена в договорные сроки.

Правила создания в организации резерва по сомнительным долгам

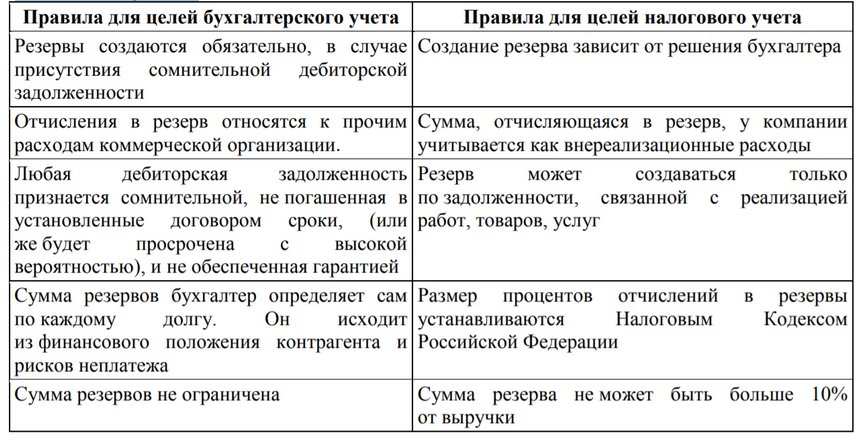

Правила образования резерва для целей налогового и бухгалтерского учетов представим в таблице.

Величина размера резервов в бухгалтерском учете определяется по каждому из сомнительных долгов независимо. При этом в учет берется платежеспособность должника, а также степень вероятности погашения долга.

Выбранную методику и способ расчета резерва по сомнительным долгам нужно отразить в учетной политике предприятия.

При формировании в компании резерва по сомнительным долгам необходимо соблюсти следующие ключевые условия:

- резерв должен создаваться по расчетам за услуги, товары и продукцию. В резерв не попадают суммы авансов, ранее перечисленных поставщикам. Следовательно, резерв создается строго под реальную задолженность покупателей;

- резерв формируется на основе результатов полученных при проведении инвентаризации дебиторской задолженности предприятия;

- сумма резервов определяется самостоятельно по каждому из сомнительных долгов с учетом платежеспособности должника и степени вероятности погашения долга в полной сумме либо частично.

После того, как резерва по сомнительным долгам создан организация постоянно должна отслеживать динамику тех долгов, по которым был создан резерв.

Следует отметить, что законодательство сегодня не предусматривает никаких ограничений по величине резерва, а также по сроку возникновения долга. При этом действующее законодательство позволяет использовать признание безнадежной дебиторской задолженности для целей бухгалтерского учета.

Созданный резерв в дальнейшем может быть:

- при погашении задолженности восстановлен;

- восстановлен по причине отсутствия оплаты от покупателя по итогам следующего за годом формирования резерва годом. В данном случае сумма восстановленного резерва отражается в составе прочих доходов (счет 91);

- использован частично или полностью. Это происходит, когда за счет резерва списывается безнадежная дебиторская задолженность.

Если до конца следующего за годом создания резерва года, его сумма не израсходована полностью, то остаток резерва необходимо включить в финансовые результаты года.

Требования действующих ПБУ определяют, что объем в стоимостном выражении сомнительной задолженности должен быть снова учтен перед составлением годовой отчетности при формировании резерва на конец текущего года. Возможно лишь провести корректировку резерва по итогам года.

Найти эксперта

Найти эксперта