79 счет «Внутрихозяйственные расчеты»

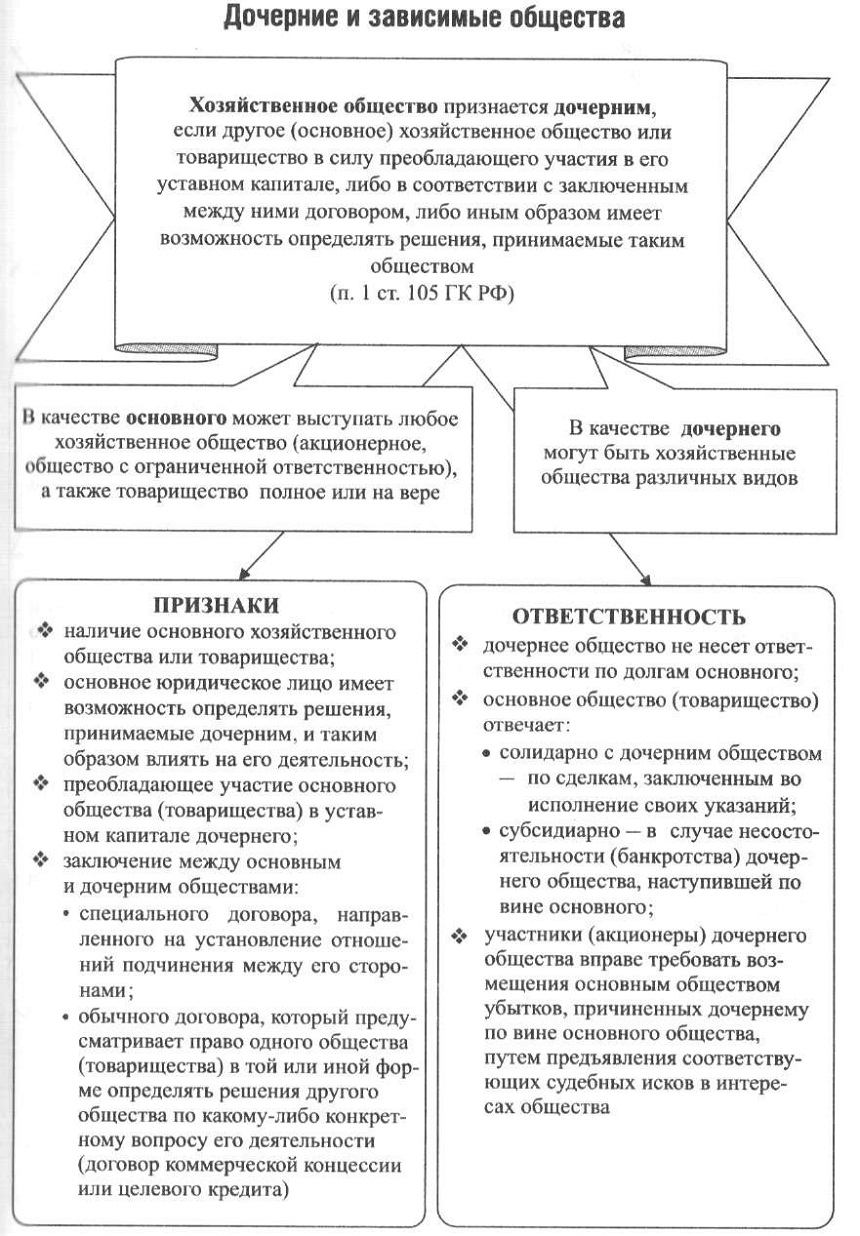

Компании, при наличии дочерних и зависимых обществ, а также дочерние и зависимые общества проводят различные хозяйственные операции. Как результат этого появляются расчетные взаимоотношения рамками группы взаимосвязанных компаний и внутри ее. Данные расчеты называются межбалансовыми, потому что все компании, которые входят в группу, юридически самостоятельны.

интернет-биржа студенческих работ">

интернет-биржа студенческих работ">

Рисунок 1. Учет расчетов с дочерними и зависимыми организациями. Автор24 — интернет-биржа студенческих работ

С целью учета межбалансовых расчетов, выделяются отдельные субсчета к счетам учета расчетов в зависимости от характера и вида операций. У компаний могут возникать расчетные отношения со своими подразделениями, выделенными на отдельные балансы, с центрами ответственности, работающими по принципу самоуправления. У компаний также могут возникать взаимоотношения по расчетам, обусловленными договорами доверительного управления имуществом.

Для учета таких операций используется активно-пассивный 79 счет «Внутрихозяйственные расчеты». Он предназначен для обобщения данных обо всех расчетах с филиалами, отделениями, представительствами и иными обособленными подразделениями компании, которые выделены на отдельные балансы.

Субсчета

К 79 счету «Внутрихозяйственные расчеты» открываются субсчета:

- субсчет 1 «Расчеты по выделенному имуществу»;

- субсчет 2 «Расчеты по текущим операциям»;

- субсчет 3 «Расчеты по договору доверительного управления имуществом».

На субсчете 1 «Расчеты по выделенному имуществу» учитываются расчеты по переданным внеоборотным и оборотным активам. Имущество, выделяемое подразделениям, списывается предприятием с 01 счета «Основные средства» в дебет 79 счета «Внутрихозяйственные расчеты». Имущество принимается на учет подразделениями и сопровождается проводкой с кредита 79 счета «Внутрихозяйственные расчеты» в дебет 01 счета «Основные средства».

На субсчете 2 «Расчеты по текущим операциям» отражаются прочие расчеты компании с различными обособленными подразделениями, которые выделены на отдельные балансы.

На субсчете 3 «Расчеты по договору доверительного управления имуществом» отражаются расчеты, обусловленные исполнением договоров доверительного управления имуществом.

Имущество, которое передано в управление, подлежит списанию учредителем управления со следующих счетов: 01 счет «Основные средства», 04 счет «Нематериальные активы», 58 счет «Финансовые вложения» и других, в дебет 79 счета «Внутрихозяйственные расчеты».

Имущество, которое принято доверительным управляющим на отдельный баланс, отражается по дебету соответствующих счетов: 01 «Основные средства» или 04 «Нематериальные активы» или 58 «Финансовые вложения» или других, и кредиту 79 счета «Внутрихозяйственные расчеты». В случае прекращения договора управления имуществом и возврате его учредителю управления осуществляются обратные записи в бухгалтерском учете.

Аналитический учет по 79 счету «Внутрихозяйственные расчеты» должен вестись по каждому обособленному подразделению компании, которое выделено на отдельный баланс. Аналитический учет расчетов по договорам доверительного управления имуществом необходимо вести по каждому договору.

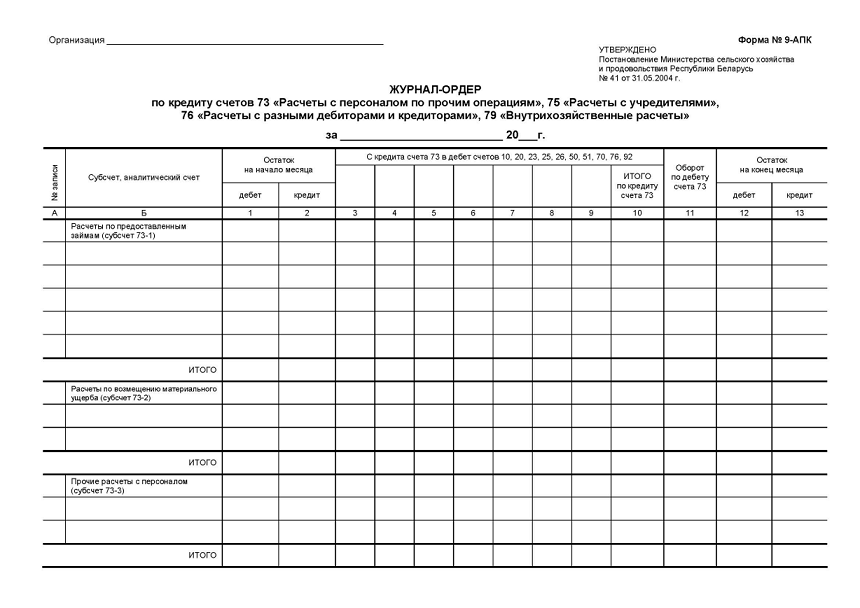

Для учета расчетов на 79 счете «Внутрихозяйственные расчеты» используется журнал-ордер № 9-АПК:

Рисунок 2. Учет расчетов с дочерними и зависимыми организациями. Автор24 — интернет-биржа студенческих работ

В журнале-ордере ведется синтетический учет операций обо всех видах текущих расчетов с внутренними подразделениями компании, которые выделены на отдельные балансы.

В специальных таблицах журнала-ордера «Аналитические данные к счету 79» ведут аналитический учет расчетов по каждому наименованию обособленного подразделения компании отдельно. На каждую позицию аналитического учета при этом отводят одну или несколько строк в зависимости от количества возможных расчетных операций.

Таблицы представляют собой оборотную ведомость. В них записывают дебетовый или кредитовый остаток на начало и на конец периода, а также обороты по дебету и кредиту за отчетный период. Записи делают на основании первичных документов. В конце каждого месяца формируют итоги по суммам оборотов и остатков на начало следующего периода. Это делают по отдельным внутренним подразделениям организации и в целом по таблицам аналитического учета.

Найти эксперта

Найти эксперта