Капитальные вложения – это совокупность затрат на воспроизводство основных средств, их улучшение, создание новых, модернизация. Как любой хозяйственный процесс отражается в учете – совокупностью затрат. Затраты отражаются как капиталовложения, затраты на проектирование, строительство, реконструкцию, приобретение, монтаж оборудования, машин, приборов. Результатом капитальных вложений становятся – новые объекты.

Разнообразие капитальных вложений требует их группировки.

Классификация капитальных вложений по технологической структуре

По технологической структуре капитальные вложения делятся на:

- строительные и монтажные работы;

- оборудование, инструмент и инвентарь;

- прочие капитальные работы.

К строительным относятся работы по возведению, расширению и восстановлению зданий, устройство фундаментов, подготовка и планировка территории. К монтажным работам относится – монтаж оборудования, сборка и установка. К оборудованию и инвентарю относится то, что требует установки и то что не требует дополнительного обслуживания.

Под прочими затратами понимаются проектно-изыскательские работы, бурение отвод земельных участков, переселение из-за строительства, прочие работы.

По направлению капитальные вложения разделяются на строительство, реконструкцию, расширение.

Новым будет строительство на новых площадках по первоначальному проекту. При расширении идет увеличение уже существующих площадей, строительство дополнительных. При реконструкции переустройство запущенных цехов, производств, участков по внедрению передовой технологии, замене устаревшего оборудования.

Классификация капитальных вложений по назначению

По назначению капитальные вложения делятся на:

- капитальные вложения, для строительства производственных объектов;

- капитальные вложения непроизводственных объектов;

- капитальные вложения, предназначенные для сдачи в аренду или лизинг.

По степени готовности – законченные или незаконченные.

Законченные – это завершенные и сданные в эксплуатацию основные средства. Незаконченными – считаются объекты которые еще не введены в состав основных средств и не сданы в эксплуатацию. Сюда будет относиться – оборудование не требующее монтажа, оборудование находящееся в монтаже.

Организация, которая осуществляет капитальное строительство – застройщик, или заказчик. Если капитальные работы выполняются подрядным способом, их выполняют специальные организации – подрядчики. На такие работы обязательно должен быть заключен договор. Также капитальные работы могут выполняться и самим предприятием – хозяйственным способом.

Капитальные работы выполняются при наличии проектно-сметной документации и за счет источников финансирования. Титульные списки – это перечень объектов, которые планируется возвести или реконструировать. В данном документе указываются сроки начала и окончания работ, стоимость по сметам, объем вложений по годам. В проектную документацию входит: проект, чертеж, технические документы, пояснительные записки и прочие документы и материалы для проведения намеченных работ.

При подрядном способе, заключается договор, основной подрядчик называется генеральным подрядчиком, он уже может привлекать дополнительные организации. Они будут считаться субподрядчиками.

Организация строительства, контроль его осуществления, ведение бухгалтерского учета затрат – задача застройщика.

Бухгалтерский учет ведет учет таких затрат на счете 08 «Вложения во внеоборотные активы».

Субсчета, открываемые к счету 08

- 1 – «Приобретение земельных участков»

- 2 – «Приобретение объектов природопользования»

- 3 – «Строительство объектов основных средств»

- 4 – «Приобретение объектов основных средств»

- 5 – «Приобретение нематериальных активов» и др.

Дебет счета 08 отражает затраты на строительство и монтаж объектов основных средств, учет ведется нарастающим итогом. Остаток по счету показывает незавершенное строительство. Аналитический учет ведется по каждому объекту строительства.

Учет по группам расходов

Учет ведется по группам расходов. Рекомендуется для применения:

- строительные работы;

- работы по монтажу оборудования;

- приобретение оборудования, сданного в монтаж;

- приобретение оборудования, не требующего монтажа;

- приобретение инструмента, инвентаря;

- прочие капитальные затраты.

Для учета поступающего оборудования планом счетов предусмотрен счет 07 «Оборудование к установке»

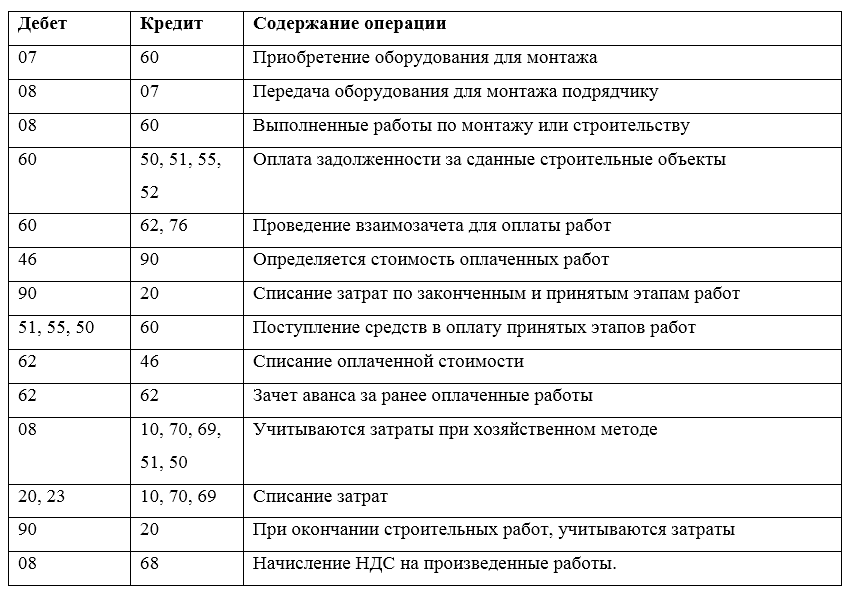

Типовые проводки по капитальным затратам

Рисунок 1.

Найти эксперта

Найти эксперта