Понятие курсовых разниц

Когда предприятия производят экспортно-импортных операций на основании договорных отношений с иностранными контрагентами (покупателями и поставщиками), возникает такая особенность в бухгалтерском учете организации, как учет курсовых разниц.

Курсовая разница представляет собой разницу в стоимости товара или услуги, которая возникает в связи с текущим изменением курса рубля к курсу иностранных валют.

Согласно п. $11$ ст. $250$, подп. $5$ п. $1$ ст. $265$ Налогового кодекса Российской Федерации, курсовая разница может возникнуть при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте, которая проводится в связи с изменением официального курса иностранной валюты к рублю РФ, установленного Центральным Банком Российской Федерации.

Курсовые разницы бывают:

- положительными, когда курс валюты изменяется в сторону увеличения;

- отрицательными, когда курс валюты изменяется в сторону уменьшения.

Суммовая разница представляет собой разницу в денежном измерении, которая возникает при обмене одной валюты на другую иностранную валюту по рыночному курсу в один и тот же день.

Исходя из трактовки гл. $25$ Налогового кодекса Российской Федерации, суммовая разница образуется как разница между суммой обязательства и суммой поступившего (перечисленного на расчетный счет) платежа.

Сравнивая понятия курсовых и суммовых разниц, можно сделать соответствующие выводы:

- В налоговом учете, суммовые разницы в отличие от курсовых разниц в бухгалтерском учете – не определяются на отчетную дату. Они образуются лишь в момент фактического погашения задолженности;

- При определении суммовых и курсовых разниц, применяют разные алгоритмы расчета.

Таким образом:

В налоговом учете есть два вида разниц – суммовые и курсовые, В бухгалтерском учете все разницы являются курсовыми, как при расчетах в иностранной валюте, так и при расчетах в рублях.

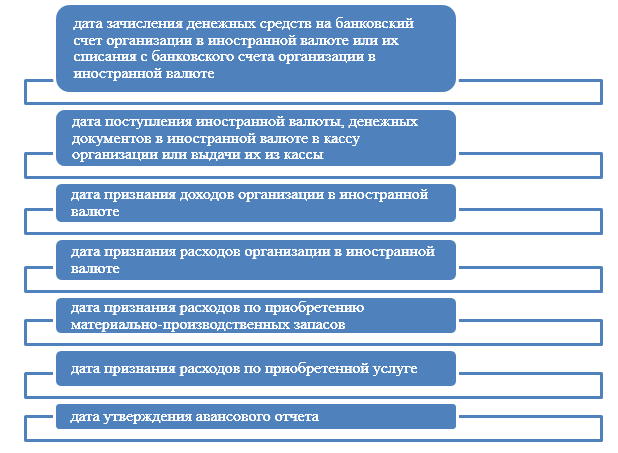

Курсовые разницы пересчитываются на различные даты:

пересчета курсовых разниц">

пересчета курсовых разниц">

Рисунок 1. Варианты пересчета курсовых разниц

Случаи возникновения курсовых разниц

Чаще всего курсовые разницы возникают, когда имеют место платежи в валюте. Связаны курсовые разницы с изменяющимся курсом иностранных валют (чаще всего доллара и евро). В данном случае, курсовая разница возникает, если контракт с поставщиком или покупателем составлен в иностранной валюте. Но есть и другие случаи возникновения курсовых разниц:

- Курсовая разница, которая образуется при погашении векселя, который выписан в иностранной валюте – признается внереализационными расходами.

- При целевом финансировании – признается расходами, произведенными в рамках целевого финансирования.

- При расчетах подразделений иностранного предприятия – признается расходами подразделений (но не головной организации).

- При реализации агентских схем – признается внереализационными расходами у агентов.

- При расторжении договоров – признается разница, которая образовалась с момента выплаты аванса до даты расторжения договора.

- При выплате дивидендов в иностранной валюте – признается расходами организации.

Особенности бухгалтерского учета курсовых разниц

При расчете курсовых разниц учитывают условия контракта. Может быть два варианта:

- цена определяется по курсу на дату оплаты;

- цена определяется по курсу на дату отгрузки.

В бухгалтерском учете курсовые разницы образуют прочие доходы и расходы организации. Для их учета предназначен счет $91$ «Прочие доходы и расходы. А именно:

- по кредиту $91.1$ «Прочие доходы» отражается положительна курсовая разница;

- по дебету $91.2$ «Прочие расходы» отражается отрицательная курсовая разница.

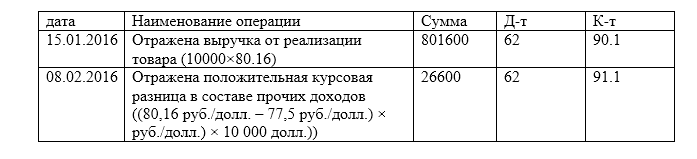

Стоимость продукции по условиям контракта равна $10000$ долларов (в том числе НДС - $1525$). Продавец отгрузил товары $15.01.2016$, покупатель оплатил их $08.02.2016$. Курс ЦБ РФ (условный):

- на $15.01.2016 – 80,16$ руб./долл.;

- на $08.02.2016 – 77,50$ руб./долл.

В учете у продавца будут сделаны следующие записи в бухгалтерском учете (табл. 1).

Рисунок 2. Пример проводок по операциям в иностранной валюте

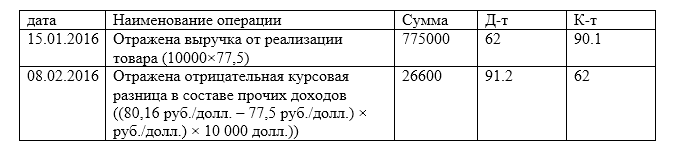

Если предположить, что Курс ЦБ РФ был следующим:

- на $15.01.2016 – 77,50$ руб./долл.;

- на $08.02.2016 – 80,16$ руб./долл.

То в учете предприятия-поставщика возникает отрицательная разница (табл.2):

Рисунок 3. Пример проводок по операциям в иностранной валюте

Найти эксперта

Найти эксперта