Ведение бизнеса требует вложение денежных средств. Очень часто требуется привлечение заемных средств. Можно оформить кредит в банке, под определенный процент, а можно у деловых партнеров, на безвозмездной основе. Цели получения кредитов различны: обновление производственных мощностей, погашение задолженности. В зависимости от условий, сроков, цели – порядок отражения кредитов и займов различается. Различаются правила учета для целей налогового и бухгалтерского учета.

Главные отличия займа от кредита

Критерии отличия займа от кредита:

- по кредитному договору кредитором всегда будет – кредитная организация, в договоре займа – это может быть организация партнер, ИП, учредитель (физическое лицо);

- кредит имеет «плату» - процент, начисленный на сумму долга, заем может быть процентным или без процентным;

- кредит выдается только деньгами, заем может выдаваться товаром.

Бухгалтерский учет кредитов и займов

Регулируется учет кредитов и займов ПБУ 15/2008. Отдельно должны отражаться:

- сумма кредита (займа);

- сумма расходов по кредиту (займу): проценты и дополнительные расходы.

Планом счетов предусмотрено использование счетов:

- Счет 66 «Расчеты по краткосрочным кредитам и займам»;

- Счет 67 «Расчеты по долгосрочным кредитам и займам».

Для целей отражения долга и процентов, предусмотрено открытие соответствующих субсчетов:

- 66-01 «Краткосрочные кредиты и займы»

- 66-02 «Проценты по краткосрочным кредитам и займам».

Отдельно может быть выделен субсчет если кредит получен в иностранной валюте.

Учет основной суммы долга

Основная сумма кредита отражается как кредиторская задолженность:

- в день получения денежных средств (не ранее даты заключенного договора). Подписание договора не приводит к отражению долга. Необходимо фактическое поступление денег.

- в сумме, которая была фактически получена (не более суммы указанной в договоре).

В зависимости от срока предоставления кредита, различают:

- краткосрочную – 12 и менее месяцев;

- долгосрочную – более 12 месяцев.

В учетной политике отражаются указания о порядке учета задолженности.

Учет расходов по займам и кредитам

К таким расходам относятся проценты за пользование привлеченными средствами.

Проценты в бухгалтерском учете могут отражаться как:

- прочие расходы (счет 91)

- увеличение стоимости инвестиционного актива (счет 08)

Проценты отражаются в составе прочих затрат равномерными частями, ежемесячно.

К дополнительным расходам можно отнести:

- суммы за информационные и консультационные услуги;

- суммы за экспертизу договора займа;

- прочие расходы (комиссия банка).

Дополнительные расходы всегда учитываются в составе прочих расходов. Период включение дополнительных расходов по кредитам имеет два варианта:

- единовременно,

- равномерно.

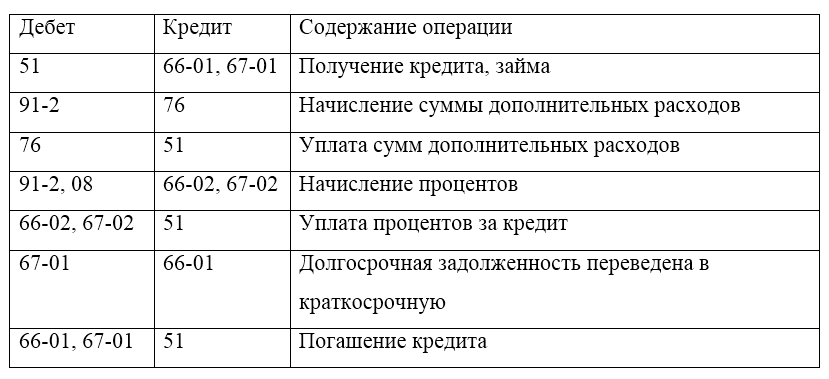

Рисунок 1. Типовые проводки

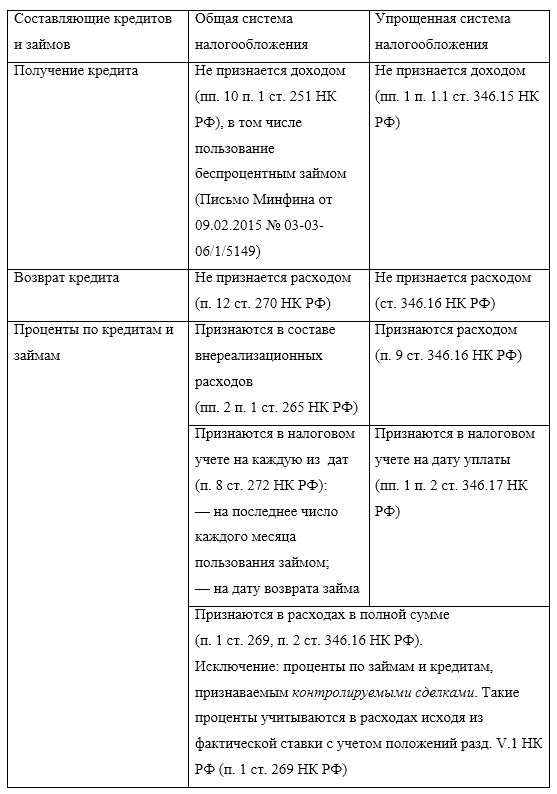

Рисунок 2. Налоговый учет кредитов и займов

С 2015 года проценты по кредитам и займам для целей налогового учета учитываются в полной сумме. Расходы должны отвечать нескольким требованиям:

- быть экономически обоснованными;

- быть документально оформленными;

- направлены на получение дохода.

Найти эксперта

Найти эксперта