Для безналичных расчетов в различными контрагентами, предприятия открывают расчетные счета в банках. На данных счетах происходит движение денежных средств, которое отражает поступление денежных средств от покупателей и прочие поступления, а также расход денежных средств (оплата поставщикам, оплата в бюджет и внебюджетные фонды и т.п.).

Расчеты могут также осуществляться денежными средствами, которые имеют форму:

- аккредитивы

- платежные чековые книжки;

- другие платежные документы (кроме векселей).

Аккредитивы

Аккредитивы представляют собой поручение банка предприятия-плательщика, банку получателя средств, осуществлять по распоряжению и за счет средств клиента платежи физическим или юридическим лицам в пределах оговоренной суммы и на условиях, зафиксированных в этом поручении.

Расчеты в аккредитивной форме применяются в двух случаях:

- когда данная форма расчетов установлена договором

- когда поставляется продукция производственно-технического назначения и товаров народного потребления.

Особенность расчетов в аккредитивной форме заключается в том, что оплата платежных документов осуществляется по месту нахождения поставщика сразу после отгруженного им товара или продукции.

Аккредитивная форма расчетов предназначена для расчетов с одним получателем средств.

Выплаты по аккредитиву осуществляют в течение его срока действия в банке поставщика в двух вариантах – или сразу во всей сумме аккредитива, или частями, согласно выставленным счетам и другим документам.

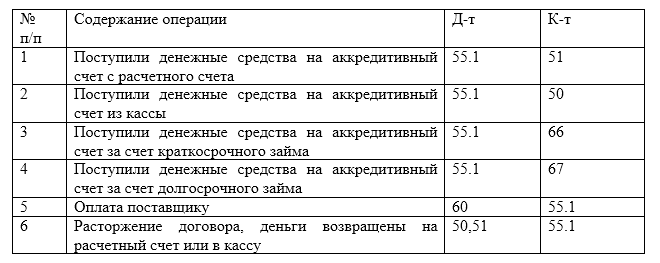

В бухгалтерском учете для учета аккредитивов предназначен субсчет 55.1 «Аккредитивы». Для аналитического учета к нему могут быть открыты соответствующие субсчета. По дебету счета отражается перевод денежных средств – по кредиту их списание.

Рисунок 1. Пример проводок операций по аккредитивам

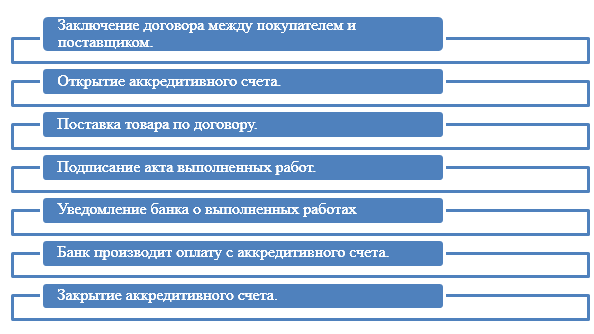

Операции по аккредитивной форме расчетов имею следующий алгоритм (Рис.1):

ведения операций по аккредитивному счету">

ведения операций по аккредитивному счету">

Рисунок 2. Алгоритм ведения операций по аккредитивному счету

Чековые книжки

Чек представляет собой письменное поручение владельца счета своему банку на перевод денежных средств определенному лицу указанной в чеке сумме. Такая форма расчетов популярна при одногородних расчетах. Например, оплата транспортным компаниям. Регулируются расчеты с помощью чековой книжке законодательством, а именного Гражданским кодексом РФ и правилами банка.

Алгоритм расчетов с помощью платежного чека заключается выдаче чека представителю поставщика при отгрузке им товаров или продукции. Далее чекодержатель предъявляет чек в свой банк и на его основании на его расчетный счет зачисляется указанная в чеке сумма.

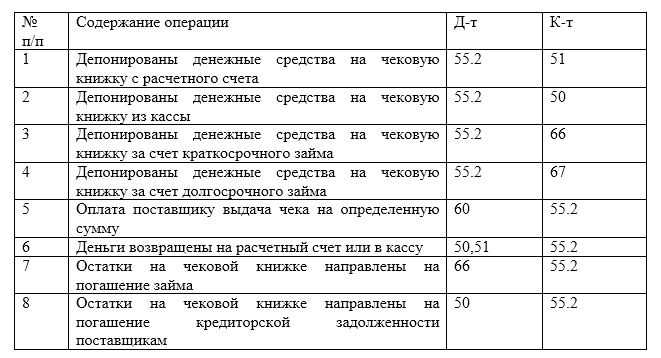

Для бухгалтерского учета применяется субсчет $55.2$ «Чековые книжки». По дебету счета отражается депонирование денежных средств, по кредиту их списание по мере выдачи чеков.

Аналитический учет подразумевает открытие дополнительных субсчетов для учета каждой чековой книжки предприятия.

Рисунок 3. Пример проводок операций по чековой книжке

Депозитные счета

Депозитные счета – это специальные счета в банке на которые, согласно заключенному с банком договору, зачисляются денежные средства для получения дополнительного дохода по вкладу в виде процентов.

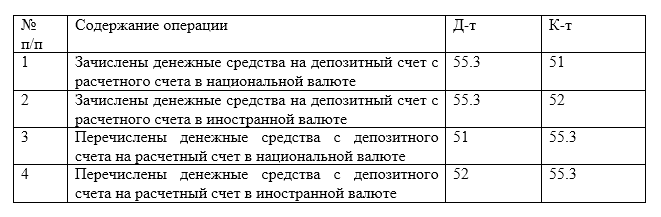

Предприятия могут открывать депозитные счета и одном или в нескольких банках на разные суммы, в разной валюте и на различный срок. Для бухгалтерского учета денежных средств на депозитных счетах предназначен субсчет $55.3$. По дебету счета отражается зачисление денежных средств на депозитный счет, по кредиту их обратное перечисление на расчетный счет предприятия.

Аналитический учет ведется по каждому депозитному счету. Для этого к субсчету $55.3$ дополнительно открываются счета для аналитического учета

Рисунок 4. Пример проводок по операциям с депозитными счетами

Кроме вышеуказанных специальных счетов в банках, на 55 счете могут быть учтены и другие формы денежных средств, которые хранятся в банке обособленно и целевого назначения. Например:

- поступивших бюджетных средств;

- денежных средств, которые поступили на содержание специальных учреждений от родителей и иных источников;

- денежных средств на финансирование капитальных вложений, которые аккумулируются и расходуются предприятием с отдельного счета и т.п.

Филиалы, представительства и другие структурные единицы, которые входят в состав предприятия, имеют самостоятельный баланс и для которых открыты текущие счета в местных банковских учреждениях для осуществления текущих расходов, отражают на отдельном субсчете к счету $55$ – движение указанных средств.

Найти эксперта

Найти эксперта