Нематериальные активы (НМА) используются продолжительный период времени, и в течение этого времени стоимость нематериальных активов включается в себестоимость продукции равномерно путем начисления амортизации.

Стоимость НМА с определенным периодом полезного использования погашается посредством начисления амортизации в течение срока их полезного использования.

По НМА с неопределенным периодом полезного использования амортизация не начисляется. Амортизация не начисляется по нематериальным активам некоммерческих организаций.

Амортизация в бухучете начисляется следующими способами:

- линейным;

- списанием стоимости пропорционально объему выпущенной продукции;

- способом уменьшаемого остатка.

Выбор способа начисления амортизации по НМА производится компанией на основе расчета ожидаемого потребления будущих экономических выгод, то есть дохода от использования актива. При этом в выгодах следует учитывать финансовый результат от теоретической продажи этого актива.

Если расчет ожидаемого дохода от использования НМА не является полным и реальным, сумма амортизации по данному активу начисляется линейным способом.

Способ определения амортизации НМА ежегодно перепроверяется компанией для уточнения. Если обновленный расчет значительно изменился, то должен быть изменен и способ определения амортизации актива соответственно.

Для расчета суммы амортизации по НМА компания, во-первых, должна определить период полезного использования нематериального актива. Сроком полезного использования для НМА является период в месяцах, в течение которого компания предполагает использовать нематериальный актив с целью получения выгоды.

Для некоторых видов нематериальных активов период полезного использования может быть определен, основываясь на количестве продукции или другом натуральном показателе объема работ, который ожидается к получению при использовании активов этого вида.

Определение периода полезного использования НМА производится на основе:

- срока действия исключительных прав компании на результат интеллектуальной деятельности или средство индивидуализации и срока контроля над активом;

- ожидаемого периода использования актива, в течение которого организация предполагает получать экономическую выгоду.

Срок полезного использования НМА ежегодно проверяется на уточнения. В случае значительных изменений в предполагаемой продолжительности периода использования актива, срок его использования требует уточнения.

Возникшие корректировки отражают в бухгалтерском учете и соответственно бухгалтерской отчетности на начало отчетного года в порядке, который предусмотрен для отражения изменений в оценочных расчетах.

Нематериальные активы с невозможным определением срока полезного использования признаются нематериальными активами с неопределенным сроком использования. По таким НМА организация каждый год должна проводить анализ факторов, которые свидетельствуют о невозможности точно определить срок полезного использования такого актива.

Если указанные факторы прекращают существовать, то предприятие определяет срок полезного использования НМА и соответственно способ его амортизации.

Все корректировки связанные с данной процедурой находят свое отражение в учете и отчетности на начало отчетного года в установленном порядке.

Амортизация по положительной деловой репутации предприятия отражается в бухучете уменьшением ее первоначальной стоимости. Отрицательная деловая репутация предприятия фиксируется в бухгалтерском учете предприятия на счете $98$ «Доходы будущих периодов» и ежемесячно списывается на финансовые результаты в виде прочего дохода.

Амортизационные отчисления по НМА отражаются в учете того отчетного периода, к которому они относятся, и начисляются не смотря на результаты хозяйственной деятельности компании в отчетном периоде.

Ежемесячная сумма амортизации НМА рассчитывается:

- при линейном способе, основываясь на первоначальной или текущей рыночной стоимости (при переоценке) актива равномерно в течение всего срока полезного использования;

- при способе уменьшаемого остатка, основываясь на остаточной или текущей рыночной стоимости (при переоценке) за минусом начисленной амортизации на начало месяца, перемноженной на дробь, числитель при этом - установленный коэффициент до $3$, а знаменатель - остаток периода полезного использования, выраженный в месяцах;

- при способе списания стоимости пропорционально объему продукции или работ, базируясь на натуральном показателе объема продукции за месяц и отношения фактической стоимости НМА и планируемого объема продукции за весь период полезного использования нематериального актива.

Положение о бухгалтерском учете $14/2007$ устанавливает правила по порядку начисления амортизации нематериальных активов, в частности:

- амортизационные отчисления по НМА начинают с первого числа месяца, который следует за месяцем принятия объекта к учету, и начисляются до погашения стоимости данного объекта или его выбытия;

- амортизационные отчисления по НМА прекращают с первого числа месяца, который следует за месяцем погашения стоимости такого объекта или списания данного объекта с учета;

- отражается амортизация НМА в бухучете отчетного периода, к которому она непосредственно относится, начисление проводится независимо от результатов деятельности предприятия в отчетном периоде.

В течение всего периода полезного использования нематериальных активов начисление амортизации не приостанавливается.

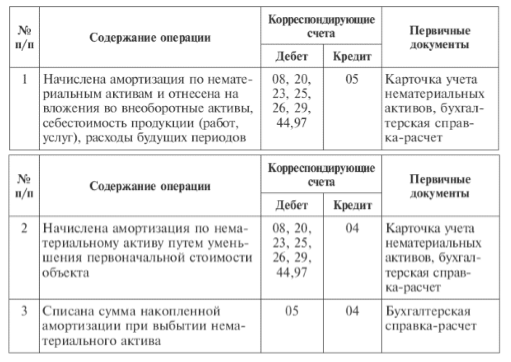

Амортизация по нематериальным активам отражается в бухгалтерском учете одним из способов:

- путем накопления сумм амортизационных отчислений на счете 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат - $20$, $26$ и другими;

- путем уменьшения первоначальной стоимости НМА, при этом списание начисленных сумм амортизации производится с кредита счета $04$ «Нематериальные активы» в дебет счетов учета затрат.

Рисунок 1.

При уменьшении первоначальной стоимости НМА после погашения всей стоимости объекта, активы, тем не менее, продолжают отражаться в бухучете до истечения срока действия патента, свидетельства или других документов, в оценке, принятой предприятием, с отнесением величины оценки на финансовые результаты.

Найти эксперта

Найти эксперта