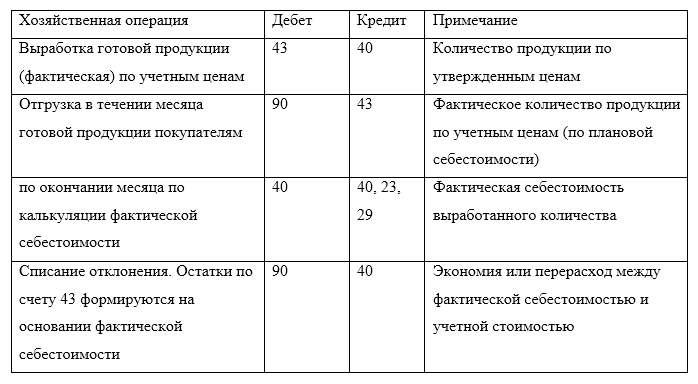

Счет $40$ используется для учета выпущенной продукции или сданных работ, оказанных услуг на определенный отчетный период. На нем так же выявляются отклонения фактической себестоимости от нормативной. Счет используется при необходимости.

Дебет счета показывает фактическую себестоимость выпущенной продукции, оказанных услуг. Такое отражение происходит в корреспонденции со счетами $20, 23$ или $29$.

Кредит счета $40$ – отражение нормативной себестоимости. Эта часть счета корреспондирует со счетами $43$, $90$ и другими счетами. При определении фактической себестоимости в конце месяца, в течение месяца будут осуществляться записи:

- Дт $43$, $45$, $90$ – Кт $40$ (по нормативной себестоимости).

Обороты по дебету и кредиту в конце месяца помогут определить отклонение фактической себестоимости продукции. Экономия – будет сторнироваться:

-

Дт $90$ – Кт $40$

Перерасход – списывается со счета $40$:

-

Дт $90$- Кт $40$.

По окончании месяца остатка по счету $40$ быть не должно.

Корреспонденция счетов по счету $40$">

Корреспонденция счетов по счету $40$">

Рисунок 1. Корреспонденция счетов по счету $40$

Особенности применения счета $40$

Ведение учета по плановой себестоимости (метод Standard-cost) требует определения внутрипроизводственных результатов – суммы экономии или перерасхода. Эти результаты выявляются по итогам года на контрольно-результативном счете $40$ «Выпуск продукции».

Применение счета $40$ не является обязательным, – формирование себестоимости по методу Standard-cost вполне возможно и без этого промежуточного счета. Но при этом придется рассчитывать отклонения плановой себестоимости от фактической на каждом этапе учета продукции, применение счета $40$ от этой необходимости избавляет, ограничиваясь выявлением отклонений в конце периода со списанием непосредственно на счет $90$ «Продажи». Счет $40$ упрощает учет.

По дебету счета $40$ отражается фактическая себестоимость, по кредиту – плановая. Фактическая себестоимость первоначально формируется на счете $20$ в течение всего года, по мере признания понесенных затрат на производство и выпуск продукции. Плановая (нормативная) себестоимость отражается так же в течение года, по мере осуществления хозяйственных операций, связанных с констатацией изменений массы. По окончании отчетного периода накопленная т.о. фактическая себестоимость списывается на дату окончания периода (на конец года, как правило) со счета $20$ в дебет счета $40$. Списание возможно после инвентаризации.

Пример составления проводок в течении года

Путем сопоставления оборотов по дебету и кредиту счета $40$ выявляются отклонения фактической себестоимости от плановой. Перерасход отражается дополнительной проводкой Дт$90$ Кт$40$, а экономия сторнируется, и, т.о. счет $40$ в конце года закрывается.

Итак, если учет продуктов ведется по плановой себестоимости, фактическую их себестоимость отражают уже по завершении отчетного периода с кредита счета $20$ на счет $40$:

- Дт $20$ – Кт $10, 13, 70, 69$ – отражение затрат.

На этой стадии оформляется количественный учет: фактический выход продукции сопоставляют с действующими нормами выхода и, на основании накладной и норм, составляют ведомость проверки полноты принятия к учету полученной продукции.

Вместе с тем,

-

если продукты предназначены для продажи на сторону, дебетуется счет готовой продукции:

Дт $43$ Кт $11$ – приходуются продукты, если они предназначены для продажи (по плановой себестоимости).

-

если продукты предназначены для потребления в хозяйстве, дебетуется счет сырья и материалов:

Дт $10$ Кт $11$ – приходуются продукты, если они предназначены для использования в собственном хозяйстве (по плановой себестоимости).

Однако если продукты предназначены и для продажи, так и для потребления в хозяйстве – разделять нет смысла, лучше всё оприходовать на счет $43$.

В конце года, после инвентаризации незавершенного производства (если есть):

- Дт $40$ - Кт $20$ – списываются фактические затраты, и первичной обработкой полученной продукции.

Понятно, что последней из указанных записей (Дт$40$ Кт$20$), поскольку она регистрируется по окончании отчетного периода, предшествуют все операции, какие проводятся в течение всего периода (возможно, ежедневно) с продуктами. В том числе их списание в продажу:

- Дт $90.2$ Кт $43$ – продукты списываются в реализацию по плановой себестоимости.

Эта проводка выполняется всякий раз, когда происходит реализация, по факту отгрузки/передачи продукции покупателям и предъявления счетов к оплате.

Найти эксперта

Найти эксперта